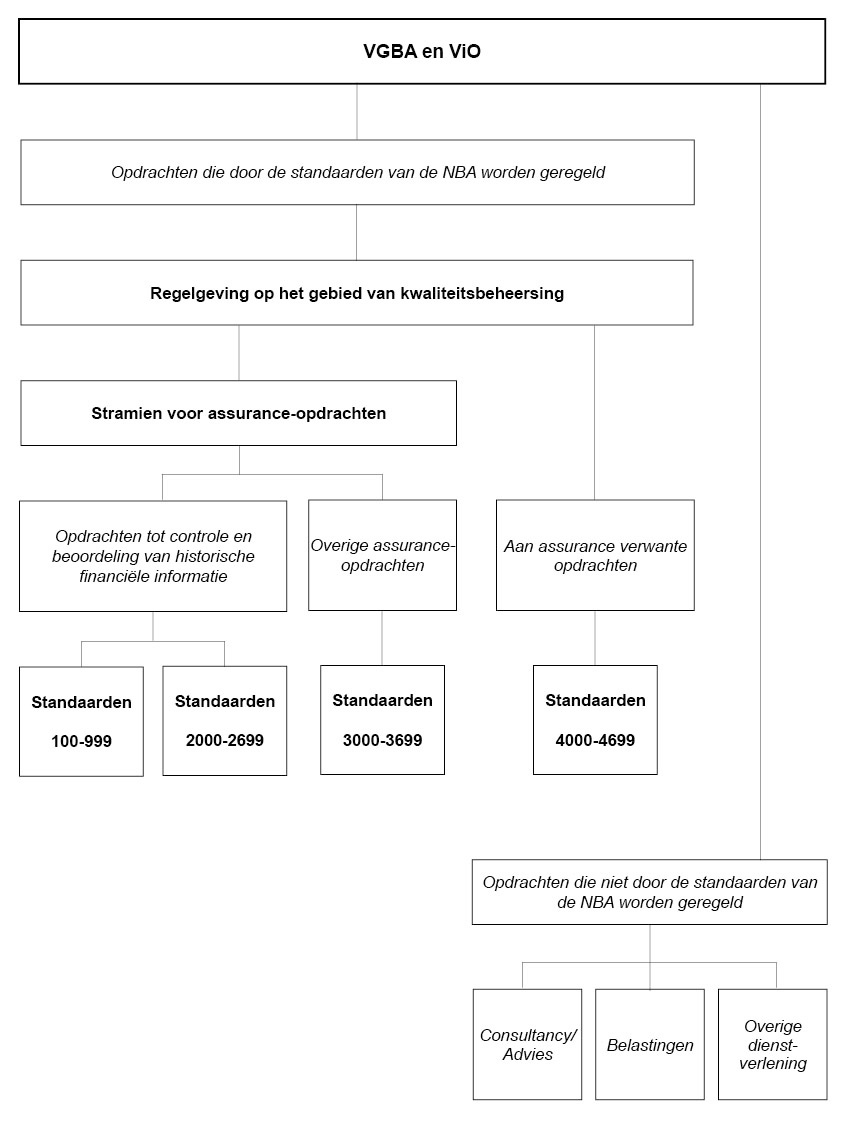

Stramien voor Assurance-opdrachten

Inleiding

Het Stramien is alleen uitgebracht om begrip van de elementen en doelstellingen van een assurance-opdracht en de opdrachten waarop de Standaarden van toepassing zijn, te vergemakkelijken.

Dit Stramien is geen Standaard en stelt derhalve geen vereisten vast (of basisprincipes of essentiële werkzaamheden) voor de uitvoering van controles, beoordelingen of overige assurance-opdrachten. Een assurance-rapport kan derhalve niet beweren dat een opdracht overeenkomstig dit Stramien is uitgevoerd, maar zou beter dienen te verwijzen naar de relevante Standaarden. Standaarden bevatten doelstellingen, vereisten, toepassingsgerichte en overige verklarende teksten, inleidend materiaal en definities die consistent zijn met dit Stramien en die moeten worden toegepast bij controle-, beoordelings- en overige assurance-opdrachten. Bijlage 1 geeft het domein aan van uitingen die door de NBA zijn gedaan alsmede de relatie daarvan met elkaar en de Verordening gedrags- en beroepsregels accountants (VGBA) en de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO).

Dit Stramien verschaft een referentiekader voor:

accountants die assurance verschaffen;

anderen die betrokken zijn bij assurance-opdrachten, met inbegrip van de beoogde gebruikers van een assurance-rapport en degenen die een accountant inschakelen (de ‘opdrachtgever’); en

de NBA bij de ontwikkeling van Standaarden, handreikingen en overige uitingen.

Het volgende is een overzicht van dit Stramien:

Inleiding - Dit Stramien behandelt assurance-opdrachten die door accountants worden uitgevoerd.

Beschrijving van assurance-opdrachten - Deze sectie beschrijft assurance-opdrachten en maakt onderscheid tussen directe-opdrachten en attest-opdrachten, en tussen opdrachten met een redelijke en een beperkte mate van zekerheid.

Toepassingsgebied van het Stramien - Deze sectie maakt onderscheid tussen assurance-opdrachten en andere opdrachten, zoals consultancy opdrachten.

Randvoorwaarden voor een assurance-opdracht - Deze sectie geeft de randvoorwaarden weer voor een accountant om een assurance-opdracht te aanvaarden.

Elementen van een assurance-opdracht - Deze sectie identificeert en bespreekt vijf elementen die assurance-opdrachten vertonen: de betrokkenheid van drie partijen, een onderzoeksobject, criteria, assurance-informatie en een assurance-rapport. Het verklaart verder de belangrijke verschillen tussen een opdracht met een redelijke en een beperkte mate van zekerheid. Daarnaast behandelt deze sectie de significante verscheidenheid in de objecten van onderzoek van assurance-opdrachten, de vereiste kenmerken van geschikte criteria, de rol van risico en materialiteit in assurance-opdrachten en hoe conclusies tot uitdrukking worden gebracht bij opdrachten met een redelijke en een beperkte mate van zekerheid.

Overige aangelegenheden - Deze sectie behandelt communicatieverantwoordelijkheden anders dan het assurance-rapport van de accountant, documentatie en de implicaties van de associatie van een accountant met een onderzoeksobject of met informatie over het object van onderzoek.

Ethische voorschriften en wet- en regelgeving inzake kwaliteitsmanagement

Assurance-opdrachten van hoge kwaliteit vereisen, ten behoeve van het maatschappelijk belang, kwaliteitsmanagement binnen accountantseenheden die assurance-opdrachten uitvoeren en het naleven van ethische principes, met inbegrip van onafhankelijkheidsvereisten. Dergelijke opdrachten worden overeenkomstig de Standaarden uitgevoerd die uitgaan van de veronderstelling dat:

de leden van het opdrachtteam alsmede de opdrachtgerichte kwaliteitsbeoordelaar (voor de opdrachten waar er een is aangesteld) onderworpen zijn aan regels bij of krachtens de Verordening gedrags- en beroepsregels accountants (VGBA) en de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) of – indien van toepassing- andere vereisten die ten minste gelijkwaardig zijn; en

de accountant die de opdracht uitvoert werkzaam is bij of verbonden is aan een accountantseenheid die onderworpen is aan de wet- en regelgeving op het gebied van kwaliteitsmanagement.

De VGBA

De VGBA stelt de fundamentele beginselen van de beroepsethiek vast. De fundamentele beginselen zijn:

professionaliteit;

integriteit;

objectiviteit;

vakbekwaamheid en zorgvuldigheid; en

vertrouwelijkheid.

Accountants moeten zich aan de fundamentele beginselen houden om invulling te geven aan het handelen in het algemeen belang.

De VGBA verschaft een toetsingskader op grond waarvan een accountant bij een bedreiging een of meer maatregelen neemt die ertoe leiden dat een accountant zich aan de fundamentele beginselen houdt.

De VGBA verschaft ook een conceptueel raamwerk dat accountants moeten toepassen om bedreigingen voor het naleven van de fundamentele beginselen te identificeren en te beoordelen, en om toereikende maatregelen te treffen, die er toe leiden dat de accountant de fundamentele beginselen naleeft.

In de ViO wordt onafhankelijkheid vereist in wezen en in schijn. De onafhankelijke uitvoering van de opdracht waarborgt de mogelijkheid van de eindverantwoordelijke accountant om zich een oordeel te vormen zonder zich te laten leiden door invloeden die zijn oordeel zouden kunnen aantasten. Onafhankelijkheid versterkt de mogelijkheid met integriteit te handelen, om objectief te zijn en om een professioneel-kritische instelling te handhaven.

Wet- en regelgeving op het gebied van kwaliteitsmanagement

De wet- en regelgeving op het gebied van kwaliteitsmanagement behandelt de verantwoordelijkheden van de accountantseenheid om haar kwaliteitsmanagementsysteem voor assurance-opdrachten op te zetten, te onderhouden en in werking te houden. Een kwaliteitsmanagementsysteem kan betrekking hebben op de volgende acht componenten:

het proces van de accountantseenheid voor het inschatten van risico’s;

governance en leiderschap;

relevante ethische voorschriften;

aanvaarding en continuering van cliëntrelaties en specifieke opdrachten;

het uitvoeren van de opdracht;

middelen;

informatie en communicatie;

het monitorings- en herstelproces.

Beschrijving van assurance-opdrachten

Een assurance-opdracht is een professionele dienst waarbij een accountant voldoende en geschikte assurance-informatie wil verkrijgen om een conclusie tot uitdrukking te brengen om de mate van vertrouwen van de beoogde gebruikers, niet zijnde de verantwoordelijke partij, in de uitkomst van de meting of evaluatie van het onderzoeksobject ten opzichte van criteria te versterken.

De uitkomst van de meting of evaluatie van een onderzoeksobject is de informatie die het resultaat is van het toepassen van de criteria op het onderzoeksobject. Bijvoorbeeld:

de financiële overzichten (uitkomst) zijn het resultaat van het meten van de financiële positie, financiële prestatie en kasstromen (onderzoeksobject) van een entiteit door een stelsel inzake financiële verslaggeving (criteria) toe te passen;

een vermelding over de effectiviteit van interne beheersing (uitkomst) is het resultaat van een evaluatie van de effectiviteit van het interne beheersingsproces (onderzoeksobject) van een entiteit door relevante criteria toe te passen;

prestatiemetingen specifiek voor de entiteit (uitkomst) zijn het resultaat van het meten van diverse aspecten van de uitvoering (onderzoeksobject) door relevante meet-methodologieën toe te passen (criteria);

een emissieverslag (uitkomst) is het resultaat van het meten van de broeikasgasemissies van een entiteit (onderzoeksobject) door protocollen inzake erkenning, meting en presentatie (criteria) toe te passen;

een vermelding over het naleven (uitkomst) is het resultaat van het evalueren van het naleven door een entiteit (onderzoeksobject) van bijvoorbeeld wet- en regelgeving (criteria);

de term ‘informatie over het onderzoeksobject’ wordt gebruikt om de uitkomst van de meting of evaluatie van het object ten opzichte van de criteria betekenis te geven. Het is de informatie over het onderzoeksobject waarover de accountant voldoende en geschikte assurance-informatie verzamelt als basis voor de conclusie van de accountant.

Attest-opdrachten en directe-opdrachten

Bij een attest-opdracht meet of evalueert een andere partij dan de accountant het onderzoeksobject ten opzichte van de criteria. Een andere partij dan de accountant geeft ook vaak de resterende informatie over het onderzoeksobject weer in een rapport of een overzicht. In bepaalde gevallen kan de informatie over het onderzoeksobject echter door de accountant in het assurance-rapport worden weergegeven. De conclusie van de accountant is gericht op de vraag of de informatie over het onderzoeksobject geen afwijking van materieel belang bevat. (Zie Par. 85)

Bij een directe-opdracht meet of evalueert de accountant het onderzoeksobject ten opzichte van de criteria. Daarbij past de accountant assurance-vaardigheden en -technieken toe om voldoende en geschikte assurance-informatie te verkrijgen over de uitkomst van de meting of evaluatie van het onderzoeksobject ten opzichte van de criteria. De accountant kan die assurance-informatie tegelijkertijd verkrijgen met de meting of evaluatie van het onderzoeksobject, maar kan dit ook vóór of na een dergelijke meting of evaluatie verkrijgen. Bij een directe-opdracht is de conclusie van de accountant gericht op de gerapporteerde uitkomst van de meting of evaluatie van het onderzoeksobject ten opzichte van de criteria. Deze wordt geformuleerd in termen van het onderzoeksobject en de criteria. Bij sommige directe-opdrachten is de conclusie van de accountant de informatie over het onderzoeksobject, of maakt hier deel van uit (Zie Bijlage 2).

Opdrachten met een redelijke en een beperkte mate van zekerheid

Bij een opdracht met een redelijke mate van zekerheid brengt de accountant het opdrachtrisico in de omstandigheden van de opdracht terug tot een aanvaardbaar laag niveau als basis van de conclusie van de accountant. De conclusie van de accountant wordt tot uitdrukking gebracht in een vorm die de oordeelsvorming van de accountant uitdrukt over de uitkomst van de meting of evaluatie van het onderzoeksobject ten opzichte van de criteria.

Bij een opdracht met een beperkte mate van zekerheid brengt de accountant het opdrachtrisico als basis voor zijn conclusie terug tot een niveau dat aanvaardbaar is rekening houdend met de omstandigheden van de opdracht, maar waarbij het risico hoger is dan voor een opdracht tot het verkrijgen van een redelijke mate van zekerheid, Op basis van de uitgevoerde werkzaamheden en de verkregen assurance informatie wordt de conclusie tot uitdrukking gebracht in een vorm die uitdrukt of een aangelegenheid onder de aandacht van de accountant is gekomen die ertoe leidt dat hij veronderstelt dat de informatie over het onderzoeksobject een afwijking van materieel belang bevat. De aard, timing en omvang van uitgevoerde werkzaamheden bij een opdracht met een beperkte mate van zekerheid zijn beperkt in vergelijking met de werkzaamheden die noodzakelijk zijn bij een opdracht met een redelijke mate van zekerheid, maar dienen wel zinvol te zijn.

Om zinvol te zijn, zal het door de accountant verkregen zekerheidsniveau waarschijnlijk leiden tot vertrouwen bij de gebruikers met betrekking tot de informatie over het onderzoeksobject dat duidelijk meer dan onbeduidend is.

Wat zinvol is kan binnen het scala van alle opdrachten tot het verkrijgen van een beperkte mate van zekerheid verschillen. Dit varieert van zekerheid die waarschijnlijk net voldoende is om het vertrouwen van de beoogde gebruikers in de informatie over het onderzoeksobject te versterken tot net onder een redelijke mate van zekerheid. Wat in een bepaalde opdracht zinvol is geeft een oordeelsvorming binnen die opdrachten weer die afhankelijk is van de omstandigheden van de opdracht, met inbegrip van de informatiebehoeften van de beoogde gebruikers als een groep, de criteria en het onderzoeksobject van de opdracht.

In sommige gevallen kunnen de consequenties voor de beoogde gebruikers van het ontvangen van een onjuiste conclusie zo groot zijn dat een opdracht met een redelijke mate van zekerheid voor de accountant nodig is om een niveau van zekerheid te verkrijgen dat in de omstandigheden zinvol is.

Toepassingsgebied van het Stramien

Niet alle opdrachten die door accountants worden uitgevoerd zijn assurance-opdrachten. Andere opdrachten die vaak worden uitgevoerd die niet consistent zijn met de beschrijving in paragraaf 10 hierboven (en daardoor niet omvat door dit Stramien) omvatten:

aan assurance verwante opdrachten, zoals opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden en samenstellingsopdrachten;

het verzorgen van belastingaangiftes waar geen conclusie tot uitdrukking wordt gebracht die zekerheid verschaft;

consultancy opdrachten (of adviesopdrachten) zoals management en belastingadviezen.

Een assurance-opdracht kan onderdeel uitmaken van een grotere opdracht, bijvoorbeeld wanneer een consultancy opdracht inzake bedrijfsovername een vereiste bevat om zekerheid te verkrijgen met betrekking tot historische of toekomstgerichte financiële informatie. In die omstandigheden is dit Stramien alleen maar relevant voor het assurance-gedeelte van de opdracht.

De volgende opdrachten, die verenigbaar kunnen zijn met de beschrijving in paragraaf 10 worden niet gezien als assurance-opdrachten in termen van dit Stramien.

opdrachten om op te treden als getuige in rechtszaken met betrekking tot verslaggeving, controleaangelegenheden, belastingen of overige aangelegenheden; en

opdrachten die professionele oordelen omvatten, standpunten of uitspraken waaraan een gebruiker zekerheid zou kunnen ontlenen, indien alle van de onderstaande punten van toepassing zijn:

deze oordelen, standpunten of uitspraken zijn slechts van ondergeschikte betekenis binnen de gehele opdracht;

het gebruik van elk uitgebracht schriftelijk rapport is uitdrukkelijk beperkt tot slechts de beoogde gebruikers die in het rapport zijn gespecificeerd;

op grond van een schriftelijke afspraak met de gespecificeerde beoogde gebruikers is de opdracht niet bedoeld als een assurance-opdracht; en

de opdracht wordt in het rapport van de accountant niet aangemerkt als een assurance-opdracht.

Rapporten over niet-assurance-opdrachten

Een accountant die rapporteert over een opdracht die geen assurance-opdracht binnen de reikwijdte van dit Stramien betreft maakt een duidelijk onderscheid tussen dat rapport en een assurance-rapport. Om gebruikers niet te verwarren vermijdt een rapport dat geen assurance-rapport is bijvoorbeeld:

te impliceren dat het dit Stramien, of andere Standaarden, naleeft;

op onjuiste wijze de woorden ‘zekerheid’, ‘controle’ of ‘beoordeling’ te gebruiken;

een vermelding op te nemen die redelijkerwijs zou kunnen worden verward met een conclusie op basis van voldoende en geschikte controle-informatie die is opgezet om de mate van vertrouwen van beoogde gebruikers te versterken in de uitkomst van de meting of evaluatie van een onderzoeksobject ten opzichte van de criteria.

De accountant en de verantwoordelijke partij kunnen overeenkomen om de beginselen van dit Stramien toe te passen op een opdracht wanneer er geen andere beoogde gebruikers zijn dan de verantwoordelijke partij maar waar er aan alle andere vereisten van relevante Standaarden wordt voldaan. In dergelijke gevallen omvat het rapport van de accountant een vermelding die het gebruik van het rapport beperkt tot de verantwoordelijke partij.

Randvoorwaarden voor een assurance-opdracht

De volgende randvoorwaarden voor een assurance-opdracht zijn relevant bij het in overweging nemen van de vraag of een assurance-opdracht moet worden aanvaard of voortgezet:

de rollen en verantwoordelijkheden van de geschikte partijen (d.w.z. de verantwoordelijke partij, de evalueerder en, in voorkomend geval, de opdrachtgever) zijn in de omstandigheden passend; en

de opdracht laat alle volgende kenmerken zien;

het onderzoeksobject is geschikt;

de criteria waarvan de accountant verwacht dat deze worden toegepast bij het opstellen van de informatie over het onderzoeksobject zijn geschikt voor de omstandigheden van de opdracht, daarbij inbegrepen dat zij de kenmerken laten zien die in paragraaf 44 zijn beschreven:

de criteria waarvan de accountant verwacht dat deze worden toegepast bij het opstellen van de informatie over het onderzoeksobject zullen voor de beoogde gebruikers beschikbaar zijn;

de accountant verwacht dat hij in staat zal zijn assurance-informatie te verkrijgen die nodig is om zijn conclusie te onderbouwen;

de conclusie van de accountant zal, in de vorm die passend is voor een opdracht met een redelijke mate of een beperkte mate van zekerheid, worden opgenomen in een schriftelijk rapport; en

een rationeel doel waarbij, in het geval van een opdracht met een beperkte mate van zekerheid, de accountant verwacht dat hij in staat is een zinvol niveau van zekerheid te verkrijgen.

De objecten van onderzoek van diverse assurance-opdrachten kunnen enorm verschillen. Sommige objecten van onderzoek kunnen gespecialiseerde vaardigheden en kennis vereisen die verder gaan waarover een individuele accountant beschikt. Het is echter van belang dat de accountant zich ervan heeft vergewist dat die personen die de opdracht uit moeten voeren gezamenlijk over de juiste competenties en capaciteiten beschikken (Zie Par. 31).

Wanneer een potentiële opdracht niet als een assurance-opdracht kan worden aanvaard kan de opdrachtgever in staat zijn om een andere opdracht te identificeren die in de behoeften van de beoogde gebruikers voorziet. Bijvoorbeeld:

indien de criteria waarvan de accountant verwacht dat deze worden toegepast niet geschikt zijn kan een assurance-opdracht die tegemoet komt aan de overige randvoorwaarden uit paragraaf 22 nog steeds worden uitgevoerd indien:

de accountant één of meerdere aspecten van het onderzoeksobject waarvoor de criteria geschikt zijn kan identificeren. In dergelijke gevallen zou de accountant op zichzelf een assurance-opdracht uit kunnen voeren met betrekking tot dat aspect van het onderzoeksobject. In dergelijke gevallen kan het nodig zijn dat het assurance-rapport verduidelijkt dat het rapport geen verband houdt met het originele onderzoeksobject in zijn totaliteit; of

alternatieve criteria die voor het onderzoeksobject geschikt zijn kunnen worden geselecteerd of ontwikkeld.

de opdrachtgever kan om een opdracht verzoeken die geen assurance-opdracht is, zoals een consultancy opdracht of een opdracht tot het verrichten van overeengekomen specifieke werkzaamheden.

Nadat deze is aanvaard is het niet gepast om, zonder enige rechtvaardiging, een assurance-opdracht te wijzigen in een niet-assurance-opdracht, of om een opdracht met een redelijke mate van zekerheid te wijzigen in een opdracht met een beperkte mate van zekerheid. Een wijziging in omstandigheden die invloed heeft op de vereisten van de beoogde gebruikers, of een misverstand aangaande de aard van de opdracht kan een verzoek tot een wijziging in de opdracht rechtvaardigen. Als een dergelijke wijziging is aangebracht wordt assurance-informatie die voorafgaand aan de wijziging was verkregen niet genegeerd. Het niet kunnen verkrijgen van voldoende en geschikte assurance-informatie om een conclusie met een redelijke mate van zekerheid te kunnen vormen is geen aanvaardbare reden om een opdracht met een redelijke mate zekerheid te wijzigen in een opdracht met een beperkte mate van zekerheid.

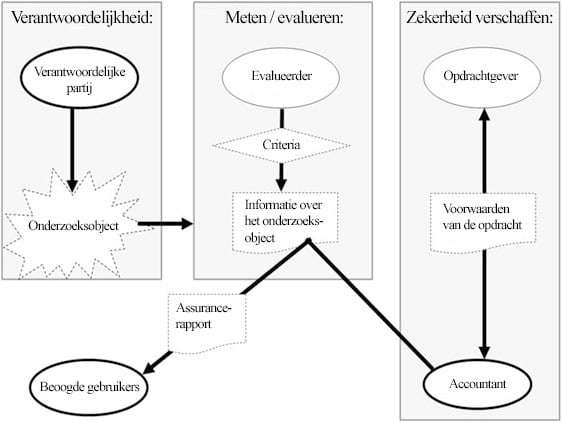

Elementen van een assurance-opdracht

De volgende elementen van een assurance-opdracht worden in deze sectie besproken:

de betrokkenheid van drie partijen namelijk een accountant, een verantwoordelijke partij en de beoogde gebruikers;

een geschikt onderzoeksobject;

geschikte criteria;

voldoende en geschikte assurance-informatie; en

een schriftelijk assurance-rapport in de vorm die passend is voor een opdracht met een redelijke mate dan wel een beperkte mate van zekerheid.

De betrokkenheid van drie partijen

Alle assurance-opdrachten hebben in ieder geval drie afzonderlijke partijen: de accountant, de verantwoordelijke partij, en de beoogde gebruikers. Afhankelijk van de omstandigheden van de opdracht kan er ook een aparte rol van de evalueerder, of de opdrachtgever zijn (Zie Bijlage 3).

De verantwoordelijke partij en de beoogde gebruikers kunnen van verschillende entiteiten of van dezelfde entiteit zijn. Als voorbeeld van het tweede geval kan, in een dualistische (two-tier) structuur, de raad van commissarissen zekerheid zoeken over de informatie die verschaft is door de raad van bestuur van die entiteit. De relatie tussen de verantwoordelijke partij en de beoogde gebruikers moet worden gezien binnen de context van een specifieke opdracht en kan afwijken van meer traditioneel gedefinieerde verantwoordelijkheidslijnen. Het senior management van een entiteit (een beoogd gebruiker), bijvoorbeeld, kan een accountant inhuren om een assurance-opdracht uit te voeren voor een bepaald aspect van de activiteiten van de entiteit dat de directe verantwoordelijkheid is van een lager niveau van management (de verantwoordelijke partij), maar waarvoor het senior management eindverantwoordelijk is.

Accountant

De ‘accountant’ is de persoon die de opdracht uitvoert (doorgaans de opdrachtpartner of andere leden van het opdrachtteam of, naargelang van toepassing, de accountantseenheid) door assurance-vaardigheden en -technieken toe te passen om, in voorkomend geval, een redelijke of beperkte mate van zekerheid te verkrijgen over de vraag of de informatie over het onderzoeksobject geen afwijking van materieel belang bevat. Bij een directe-opdracht meet of evalueert de accountant het onderzoeksobject ten opzichte van de criteria en past hij assurance-vaardigheden en -technieken toe om, in voorkomend geval, een redelijke of een beperkte mate van zekerheid te verkrijgen over de vraag of de uitkomst van die meting of evaluatie geen afwijking van materieel belang bevat.

Als een andere eindverantwoordelijk professional dan een accountant ervoor kiest om te vermelden dat een Standaard is nageleefd, is het van belang te erkennen dat die Standaard vereisten bevatten die de veronderstelling uit paragraaf 5 met betrekking tot de VGBA en ViO en wet- en regelgeving op het gebied van kwaliteitsbeheersing of andere professionele vereisten weergeeft. Dit kunnen ook vereisten zijn op grond van wet- of regelgeving die ten minste gelijkwaardig zijn.

Een opdracht wordt niet aanvaard indien voorlopige kennis van de omstandigheden van de opdracht aangeeft dat er aan de ethische voorschriften met betrekking tot competentie niet zal worden voldaan. In sommige gevallen kan er door de accountant aan die vereisten worden voldaan door gebruik te maken van de werkzaamheden van een door de accountant ingeschakelde deskundige.

Bovendien moet de accountant in staat zijn om voldoende betrokken te zijn bij de werkzaamheden van de door de accountant ingeschakelde deskundige en andere accountants. Deze betrokkenheid dient voldoende te zijn om de verantwoordelijkheid voor de assurance-conclusie over de informatie over het onderzoeksobject te aanvaarden, alsmede om de assurance-informatie te verkrijgen die nodig is om te kunnen concluderen of het werk van die deskundige of andere accountant adequaat is voor de doeleinden van de accountant.

De accountant heeft de ongedeelde verantwoordelijkheid voor de assurance-conclusie die tot uitdrukking wordt gebracht. Die verantwoordelijkheid wordt niet verminderd doordat de accountant voor de opdracht gebruik maakt van de werkzaamheden van een door de accountant ingeschakelde deskundige of overige accountants die assurance verschaffen. Als de accountant, indien hij gebruik heeft gemaakt van de werkzaamheden van de deskundige, waarbij hij de relevante Standaarden heeft gevolgd, niettemin concludeert dat de werkzaamheden van die deskundige adequaat zijn voor de doeleinden van de accountant, kan de accountant de bevindingen of conclusies in het vakgebied van de deskundige als geschikte assurance-informatie aanvaarden.

Verantwoordelijke partij

De verantwoordelijke partij is verantwoordelijk voor het onderzoeksobject. Bij een attest-opdracht is de verantwoordelijke partij vaak ook de evalueerder. De verantwoordelijke partij kan wel of niet de partij zijn die de accountant inschakelt om de assurance-opdracht uit te voeren (de opdrachtgever).

Beoogde gebruikers

De beoogde gebruikers zijn de personen, organisatie(s) of groep(en) waarvan de accountant verwacht dat zij gebruik zullen maken van het assurance-rapport. De verantwoordelijke partij kan één van de beoogde gebruikers zijn, maar niet de enige.

In bepaalde gevallen kunnen de beoogde gebruikers anderen zijn dan degenen aan wie het assurance-rapport is gericht. De accountant is wellicht niet in staat om alle personen te identificeren die het assurance-rapport zullen lezen, in het bijzonder wanneer een groot aantal mensen daar toegang toe hebben. In dergelijke gevallen, in het bijzonder waar mogelijke gebruikers waarschijnlijk een scala aan belangen hebben in het onderzoeksobject, kunnen de beoogde gebruikers beperkt zijn tot de voornaamste belanghebbenden met significante en algemene belangen. Beoogde gebruikers kunnen op diverse wijzen worden geïdentificeerd, bijvoorbeeld door een overeenkomst tussen de accountant en de verantwoordelijke partij of opdrachtgever, dan wel door wet- of regelgeving.

Beoogde gebruikers of hun vertegenwoordigers kunnen direct met de accountant en de verantwoordelijke partij te maken hebben (en anders de opdrachtgever) bij het bepalen van de vereisten van de opdracht. Ongeacht de betrokkenheid van anderen en in tegenstelling tot een opdracht tot het verrichten van overeengekomen specifieke werkzaamheden:

is de accountant verantwoordelijk voor het bepalen van de aard, timing en omvang van de werkzaamheden; en

kan het nodig zijn dat de accountant aanvullende werkzaamheden uitvoert indien er informatie onder de aandacht van de accountant komt die significant afwijkt van de informatie waarop de bepaling van geplande werkzaamheden was gebaseerd.

In bepaalde gevallen leggen de beoogde gebruikers (bijvoorbeeld bankiers en regelgevers of toezichthouders) een vereiste op, of vragen zij de geschikte partij(en) of er voor een specifiek doel een assurance-opdracht kan worden uitgevoerd. Wanneer opdrachten gebruik maken van criteria die voor een specifiek doel zijn opgezet omvat het assurance-rapport een vermelding die lezers hierop attent maakt. De accountant kan het bovendien passend achten om erop te wijzen dat het assurance-rapport slechts voor specifieke gebruikers is bedoeld. Afhankelijk van de omstandigheden van de opdracht kan dit worden bewerkstelligd door de verspreiding of gebruik van het assurance-rapport te beperken. Een assurance-rapport kan beperkt zijn wanneer deze alleen op beoogde gebruikers of voor een specifiek doel is gericht. De afwezigheid van een beperking met betrekking tot een bepaalde gebruiker of bepaald doel geeft op zichzelf niet aan dat een juridische verantwoordelijkheid voor de accountant geldt met betrekking tot die gebruiker of voor dat doel. De vraag of een juridische verantwoordelijkheid geldt zal afhangen van de omstandigheden van elk geval en het relevante rechtsgebied.

Onderzoeksobject

Het onderzoeksobject van een assurance-opdracht kan vele vormen aannemen, zoals:

historische financiële prestatie of conditie (bijvoorbeeld historische financiële positie, financiële prestatie en kasstromen) waarvoor de informatie over het onderzoeksobject de opname, waardering, presentatie en toelichting kan zijn die in de financiële overzichten is weergegeven;

toekomstige financiële prestatie of conditie (bijvoorbeeld toekomstgerichte financiële positie, financiële prestatie en kasstromen) waarvoor de informatie over het onderzoeksobject de opname, waardering, presentatie en toelichting kan zijn die in de financiële prognose of projectie is weergegeven;

niet-financiële prestatie of condities (bijvoorbeeld de prestatie van een entiteit) waarvoor de informatie over het onderzoeksobject de belangrijkste aanwijzing van efficiëntie en doeltreffendheid kan zijn;

fysieke kenmerken (bijvoorbeeld capaciteit van een inrichting) waarvoor de informatie over het onderzoeksobject een document met specificaties kan zijn;

systemen en processen (bijvoorbeeld het interne beheersings- of IT-systeem van een entiteit) waarvoor de informatie over het onderzoeksobject een vermelding over doeltreffendheid kan zijn;

gedrag (bijvoorbeeld corporate governance, naleving van regelgeving, praktijken ten aanzien van personeelszaken) waarvoor de informatie over het onderzoeksobject een vermelding kan zijn over naleving of een vermelding over doeltreffendheid.

Bijlage 4 laat een categorisering zien van het aantal mogelijke objecten van onderzoek met een aantal voorbeelden.

Verschillende objecten van onderzoek hebben verschillende kenmerken, met inbegrip van de mate waarin informatie hierover kwalitatief is versus kwantitatief, objectief versus subjectief, historisch versus toekomstgericht en of dit gerelateerd is aan een tijdstip of dat dit een verslagperiode omvat. Dergelijke kenmerken hebben invloed op:

de precisie waarmee het onderzoeksobject kan worden gemeten of geëvalueerd ten opzichte van de criteria; en

de aannemelijkheid van beschikbare assurance-informatie.

Het assurance-rapport kan kenmerken omvatten die van specifieke relevantie zijn voor de beoogde gebruikers.

De geschiktheid van een onderzoeksobject wordt niet beïnvloed door het niveau van zekerheid. Dat wil zeggen dat als een onderzoeksobject niet geschikt is voor een opdracht met een redelijke mate van zekerheid deze tevens niet geschikt is voor een opdracht met een beperkte mate van zekerheid, en vice versa. Een geschikt onderzoeksobject is te identificeren en is geschikt voor een consistente meting of evaluatie ten opzichte van de geïdentificeerde criteria. Dit gebeurt op zodanige wijze dat de resulterende informatie over het onderzoeksobject kan worden onderworpen aan werkzaamheden voor het verkrijgen van voldoende en geschikte assurance-informatie om een conclusie met een redelijke mate of beperkte mate van zekerheid, in voorkomend geval, te ondersteunen.

Criteria

Criteria zijn de benchmarks die worden gebruikt om het onderzoeksobject te meten of evalueren. Criteria kunnen formeel zijn, bijvoorbeeld bij het opstellen van de financiële overzichten, kunnen de criteria de International Financial Reporting Standards of de International Public Sector Accounting Standards zijn. Bij het rapporteren over de werking van interne beheersingsmaatregelen kunnen de criteria gebaseerd zijn op een vastgesteld stelsel inzake interne beheersing of individuele beheersingsdoelstellingen die specifiek voor het doel zijn opgesteld. En bij het rapporteren over naleving kunnen de criteria de van toepassing zijnde wetgeving, regelgeving of het contract zijn. Voorbeelden van minder formele criteria zijn een intern ontwikkelde gedragscode of een overeengekomen prestatieniveau (zoals het aantal keer dat een bepaald comité in een jaar bijeenkomt).

Er zijn geschikte criteria vereist voor een redelijk consistente meting of evaluatie van een onderzoeksobject binnen de context van professionele oordeelsvorming. Zonder het referentiekader dat door de geschikte criteria wordt verschaft staat elke conclusie open voor afzonderlijke interpretatie en misverstand. Geschikte criteria zijn contextgevoelig. Dat wil zeggen dat zij voor de omstandigheden van de opdracht relevant zijn. Zelfs voor hetzelfde onderzoeksobject kunnen er verschillende criteria zijn die een andere meting of evaluatie opleveren. Eén van de criteria die een evalueerder bijvoorbeeld zou kunnen selecteren als maatstaf voor het onderzoeksobject van klanttevredenheid, is het aantal klachten van de klanten die naar tevredenheid van de klant zijn afgehandeld. Een andere evalueerder zou het aantal herhalingsaankopen binnen drie maanden na de eerste aankoop kunnen selecteren. Criteria kunnen verder geschikt zijn voor een bepaalde set van omstandigheden van de opdracht, maar kunnen niet geschikt zijn voor een andere set van omstandigheden van een opdracht. Het rapporteren aan overheden of regelgevers kan het gebruik van een bepaald spectrum van criteria vereisen, maar deze criteria hoeven niet geschikt te zijn voor een bredere groep gebruikers.

Geschikte criteria vertonen de volgende kenmerken:

Relevantie - Relevante criteria dragen bij aan het trekken van conclusies die de besluitvorming van de beoogde gebruikers ondersteunen;

Volledigheid - Criteria zijn volledig wanneer de informatie over het onderzoeksobject overeenkomstig hiermee is opgesteld en geen relevante factoren weglaat waarvan redelijkerwijs kan worden verwacht dat zij de beslissingen van de beoogde gebruikers op basis van die informatie over het onderzoeksobject beïnvloeden. Volledige criteria omvatten voor zover van belang benchmarks voor presentatie en toelichting;

Betrouwbaarheid - Betrouwbare criteria geven de mogelijkheid voor een redelijk consistente meting of evaluatie van het onderzoeksobject waaronder, voor zover van belang, presentatie en toelichting, wanneer zij in vergelijkbare omstandigheden worden gehanteerd door verschillende accountants;

Neutraliteit - Neutrale criteria resulteren in informatie over het onderzoeksobject die in de omstandigheden van de opdracht vrij is van tendentie;

Begrijpelijkheid - Begrijpelijke criteria resulteren in informatie over het onderzoeksobject die door de beoogde gebruikers wordt begrepen.

Vage beschrijvingen van verwachtingen of oordeelsvormingen van de ervaringen van een persoon vormen geen geschikte criteria.

Het relatieve belang van elk van de hierboven genoemde kenmerken bij het beoordelen van de geschiktheid van criteria voor een bepaalde opdracht is een kwestie van professionele oordeelsvorming. De geschiktheid van de criteria wordt niet beïnvloed door het niveau van zekerheid. Dat wil zeggen dat wanneer de criteria ongeschikt zijn voor een opdracht met een redelijke mate van zekerheid deze tevens ongeschikt zijn voor een opdracht met een beperkte mate van zekerheid, en vice versa. Criteria kunnen op grond van wet- of regelgeving worden voorgeschreven of zijn uitgegeven door geautoriseerde of erkende organisaties van deskundigen die een transparant en zorgvuldig proces (vastgestelde criteria) volgen. Overige criteria kunnen specifiek zijn opgezet voor het doel om de informatie over het onderzoeksobject in de specifieke omstandigheden van de opdracht op te stellen. De vraag of criteria opgesteld of specifiek ontwikkeld zijn, beïnvloedt het werk dat nodig is om hun geschiktheid voor een bepaalde opdracht in te schatten. Bijvoorbeeld bij het ontbreken van aanwijzingen voor het tegendeel worden vastgestelde criteria verondersteld geschikt te zijn als zij relevant zijn voor de informatiebehoeften van de beoogde gebruikers.

Criteria moeten voor de beoogde gebruikers beschikbaar zijn om hen in staat te stellen te begrijpen hoe het onderzoeksobject is gemeten of geëvalueerd. Criteria worden op één of meer van de volgende manieren aan de beoogde gebruikers beschikbaar gesteld:

openbaar;

door duidelijke opname in de presentatie van de informatie over het onderzoeksobject;

door duidelijke opname in het assurance-rapport;

door algemeen begrip, bijvoorbeeld het criterium voor het meten van de tijd in uren en minuten.

Criteria kunnen tevens alleen voor specifieke beoogde gebruikers beschikbaar zijn, bijvoorbeeld de voorwaarden voor een contract, of criteria die door een vereniging in de sector zijn uitgegeven die alleen beschikbaar zijn voor degenen in die sector omdat zij alleen voor een bepaald doel relevant zijn (Zie Par. 38).

Als onderdeel van de opdracht bepaalt de accountant of de criteria geschikt zijn.

Assurance-informatie

Assurance-opdrachten worden gepland en uitgevoerd met een professioneel-kritische instelling om in de context van de opdracht voldoende en geschikte assurance-informatie te verkrijgen over de gerapporteerde uitkomst van de meting of evaluatie van het onderzoeksobject ten opzichte van de criteria. Er moet bij het plannen en uitvoeren van de opdracht professionele oordeelsvorming worden toegepast bij het in overweging nemen van de materialiteit, het opdrachtrisico, en de kwaliteit en kwantiteit van beschikbare assurance-informatie. Dit moet in het bijzonder bij het vaststellen van de aard, timing en omvang van werkzaamheden.

Professioneel-kritische instelling

Een professioneel-kritische instelling is een houding die onder meer het alert zijn op bijvoorbeeld het volgende inhoudt:

assurance-informatie die inconsistent is met de overige verkregen assurance-informatie;

informatie die de betrouwbaarheid van documenten en van de verkregen antwoorden op verzoeken om inlichtingen die als assurance-informatie gebruikt worden, ter discussie stelt;

omstandigheden die wijzen op de noodzaak voor aanvullende werkzaamheden naast degenen die door relevante Standaarden vereist zijn; en

situaties die wijzen op mogelijke afwijkingen.

Het handhaven van een professioneel-kritische instelling gedurende de opdracht is bijvoorbeeld nodig om de risico´s te reduceren van:

het over het hoofd zien van ongebruikelijke omstandigheden;

het over generaliseren bij het trekken van conclusies uit waarnemingen; en

het gebruiken van onjuiste veronderstellingen bij het vaststellen van de aard, timing en omvang van de werkzaamheden en het evalueren van de resultaten ervan.

Een professioneel-kritische instelling is noodzakelijk voor de kritische evaluatie van assurance-informatie. Dit omvat het ter discussie stellen van inconsistente assurance-informatie en de betrouwbaarheid van documenten en antwoorden op verzoeken om inlichtingen. Het houdt ook het overwegen in van het voldoende en geschikt zijn van de verkregen assurance-informatie in het licht van de omstandigheden van de opdracht.

Tenzij de opdracht betrekking heeft op zekerheid over de vraag of documenten echt zijn kan de accountant vastleggingen en documenten als echt aanvaarden tenzij hij reden heeft om het tegendeel te veronderstellen. Van de accountant wordt niettemin vereist dat hij de betrouwbaarheid in aanmerking neemt van informatie die als assurance-informatie wordt gebruikt.

Van de accountant kan niet worden verwacht dat hij eerdere ervaringen met de eerlijkheid en integriteit van degenen die assurance-informatie verschaffen negeert. De opvatting dat degenen die assurance-informatie verschaffen eerlijk zijn en integer handelen, ontslaat de accountant evenwel niet van de noodzaak om een professioneel-kritische instelling te handhaven

Professionele oordeelsvorming

Professionele oordeelsvorming is van essentieel belang voor het op passende wijze uitvoeren van een assurance-opdracht. Dit is zo omdat interpretatie van relevante ethische vereisten en relevante Standaarden en de weloverwogen beslissingen die tijdens de opdracht vereist zijn, niet kunnen worden gemaakt zonder een beroep te doen op relevante training, kennis van zaken en ervaring met de feiten en de omstandigheden. Professionele oordeelsvorming is in het bijzonder noodzakelijk betreffende beslissingen over:

materialiteit en opdrachtrisico;

de aard, timing en omvang van werkzaamheden die gebruikt worden om aan de vereisten van relevante Standaarden te voldoen en om assurance-informatie te verkrijgen;

het evalueren van de vraag of er voldoende en geschikte assurance-informatie is verkregen en of er nog meer moet worden gedaan om de doelstellingen van relevante Standaarden te behalen. In het bijzonder is, in het geval van een opdracht met een beperkte mate van zekerheid, professionele oordeelsvorming vereist bij het evalueren van de vraag of er een zinvol niveau van zekerheid is verkregen;

in het geval van een directe-opdracht, het toepassen van de criteria op het onderzoeksobject en, als de accountant de criteria selecteert of ontwikkelt, het selecteren of ontwikkelen hiervan. In het geval van een attest-opdracht, het evalueren van dergelijke oordeelsvormingen die door anderen zijn gemaakt;

de juiste conclusies trekken op basis van de verkregen assurance-informatie.

Het onderscheidende kenmerk van de professionele oordeelsvorming die van de accountant wordt verwacht is dat deze wordt toegepast door een accountant wiens training, kennis en ervaring hebben geholpen bij het ontwikkelen van de noodzakelijke competenties om tot redelijke oordeelsvorming te komen.

Het toepassen van professionele oordeelsvorming in welke zaak dan ook is gebaseerd op de feiten en omstandigheden die bij de accountant bekend zijn. Consultatie inzake moeilijke of omstreden aangelegenheden tijdens het verloop van de opdracht zowel binnen het opdrachtteam als tussen het opdrachtteam en andere personen op het gepaste niveau binnen of buiten de accountantseenheid, helpt de accountant bij het vormen van weloverwogen en redelijke oordelen.

Professionele oordeelsvorming kan worden geëvalueerd op basis van de vraag of:

de bereikte oordeelsvorming een deskundige toepassing van de assurance- en metings- of evaluatiebeginselen weerspiegelt; en

deze passend is in het licht van, en consistent is met, de feiten en omstandigheden die bij de accountant bekend zijn tot aan de datum van zijn assurance-rapport.

Professionele oordeelsvorming moet worden toegepast tijdens het gehele verloop van de opdracht. Professionele oordeelsvorming mag niet worden aangevoerd ter rechtvaardiging van beslissingen die niet op andere wijze door de feiten en omstandigheden van de opdracht of door voldoende en geschikte assurance-informatie worden onderbouwd.

Het voldoende en geschikt zijn van assurance-informatie

Het voldoende en geschikt zijn van assurance-informatie zijn verbonden met elkaar. Het voldoende zijn is de maatstaf van de hoeveelheid assurance-informatie. De hoeveelheid assurance-informatie die nodig is, is afhankelijk van de risico's dat de informatie over het onderzoeksobject een afwijking van materieel belang bevat (hoe hoger de risico's, hoe meer assurance-informatie waarschijnlijk vereist is) en van de kwaliteit van die assurance-informatie (hoe hoger de kwaliteit, hoe minder mogelijk vereist is). Het is echter mogelijk dat het verkrijgen van meer assurance-informatie de slechte kwaliteit ervan niet compenseert (Zie Par. 81 en 82).

Geschiktheid is de maatstaf van de kwaliteit van assurance-informatie; d.w.z. de mate waarin die informatie relevant en betrouwbaar is bij het ondersteunen van de conclusie van de accountant.

De betrouwbaarheid van assurance-informatie wordt beïnvloed door de bron en de aard van die bron en is afhankelijk van de individuele omstandigheden waarin de informatie is verkregen. Er kunnen algemene regels voor de betrouwbaarheid van verschillende soorten assurance-informatie worden afgegeven. Dergelijke algemene regels zijn echter wel onderhevig aan belangrijke uitzonderingen. Zelfs wanneer assurance-informatie wordt verkregen uit bronnen buiten de geschikte partij(en) kunnen er omstandigheden bestaan die de betrouwbaarheid hiervan zouden kunnen beïnvloeden. Assurance-informatie die bijvoorbeeld uit een externe bron wordt verkregen kan bijvoorbeeld niet betrouwbaar zijn wanneer de bron niet goed ingelicht of objectief is. Rekening houdend met het feit dat er uitzonderingen kunnen bestaan kunnen de volgende algemene regels over de betrouwbaarheid van assurance-informatie nuttig zijn:

de betrouwbaarheid van assurance-informatie neemt toe wanneer deze uit bronnen buiten de geschikte partij(en) is verkregen;

de betrouwbaarheid van intern gegenereerde assurance-informatie neemt toe wanneer de daarmee verband houdende interne beheersingsmaatregelen effectief zijn;

assurance-informatie die direct door de accountant is verkregen (bijvoorbeeld door waarneming van de toepassing van een interne beheersingsmaatregel) is betrouwbaarder dan assurance-informatie die indirect of door gevolgtrekking is verkregen (bijvoorbeeld door een verzoek om inlichtingen over de toepassing van een interne beheersingsmaatregel);

assurance-informatie in de vorm van documenten op papier, in elektronische vorm of op andere gegevensdragers vastgelegd, is betrouwbaarder dan mondeling verkregen informatie (bijvoorbeeld de notulen van een vergadering zijn betrouwbaarder dan een mondelinge weergave van de besproken aangelegenheden achteraf).

Meer zekerheid wordt gewoonlijk verkregen uit consistente assurance-informatie die verkregen is vanuit verschillende bronnen of bronnen van een andere aard dan vanuit elementen van assurance-informatie die afzonderlijk in overweging zijn genomen. Bovendien kan het verkrijgen van assurance-informatie uit verschillende bronnen of die van een andere aard overige assurance-informatie ondersteunen of aangeven dat een afzonderlijk element van assurance-informatie niet betrouwbaar is. Wanneer assurance-informatie die is verkregen uit de ene bron inconsistent is met assurance-informatie die is verkregen uit een andere bron, is het noodzakelijk om te bepalen welke aanvullende werkzaamheden er nodig zijn om deze inconsistentie op te lossen.

Met betrekking tot het verkrijgen van voldoende en geschikte assurance-informatie is het doorgaans moeilijker om zekerheid te verkrijgen over informatie over het onderzoeksobject die een verslagperiode omvat dan over informatie over een bepaald tijdstip. Bovendien zijn de conclusies die over processen zijn verschaft doorgaans beperkt tot de periode die door de opdracht wordt omvat. De accountant verschaft geen conclusie over de vraag of het proces in de toekomst zal blijven functioneren op de aangegeven wijze.

De vraag of er voldoende en geschikte assurance-informatie is verkregen waarop de conclusie van de accountant wordt gebaseerd is een kwestie van professionele oordeelsvorming. Dit heeft betrekking op het in overweging nemen van de relatie tussen de kosten van het verkrijgen van assurance-informatie en het nut van de assurance-informatie die is verkregen. De accountant maakt gebruik van professionele oordeelsvorming en past een professioneel-kritische instelling toe bij het evalueren van de kwantiteit en kwaliteit van assurance-informatie. Daarmee wordt ook het voldoende en geschikt zijn geëvalueerd om het assurance-rapport te ondersteunen.

Materialiteit

Materialiteit is relevant bij het plannen en uitvoeren van de assurance-opdracht, met inbegrip van het vaststellen van de aard, timing en omvang van werkzaamheden, en bij het evalueren van de vraag of de informatie over het onderzoeksobject vrij is van afwijkingen van materieel belang. Professionele oordeelsvormingen over materialiteit worden in het licht van de gegeven omstandigheden gevormd, maar worden niet door het niveau van zekerheid beïnvloed, althans voor dezelfde beoogde gebruikers en hetzelfde doel. Materialiteit voor een opdracht met een redelijke mate van zekerheid is hetzelfde als bij een opdracht met een beperkte mate van zekerheid omdat materialiteit gebaseerd wordt op de informatiebehoeften van de beoogde gebruikers.

Afwijkingen, met inbegrip van weglatingen, worden verondersteld van materieel belang te zijn indien hiervan, afzonderlijk of geaggregeerd, redelijkerwijs zou kunnen worden verwacht dat zij een invloed hebben op de relevante beslissingen die beoogde gebruikers nemen op basis van de informatie over het onderzoeksobject. Overweging van materialiteit door de accountant is een kwestie van professionele oordeelsvorming en wordt beïnvloed door de perceptie van de accountant van de algemene informatiebehoeften van de beoogde gebruikers als een groep. Tenzij de opdracht is opgezet om te voldoen aan de specifieke informatiebehoeften van specifieke gebruikers wordt het mogelijke effect van afwijkingen op specifieke gebruikers, wier informatiebehoeften ver uiteen kunnen lopen, doorgaans niet in overweging genomen.

Materialiteit wordt in overweging genomen in de context van kwalitatieve factoren en, wanneer van toepassing, kwantitatieve factoren. Het relatieve belang van kwalitatieve en kwantitatieve factoren bij het overwegen van materialiteit bij een specifieke opdracht is een kwestie van professionele oordeelsvorming.

Materialiteit houdt verband met de informatie die door het assurance-rapport wordt omvat. Daarom wordt de materialiteit in overweging genomen in relatie tot alleen dat gedeelte dat door de opdracht wordt omvat wanneer de opdracht een aantal, maar niet alle, aspecten van de gecommuniceerde informatie over een onderzoeksobject omvat.

Opdrachtrisico

Informatie over het onderzoeksobject kan mogelijk niet correct worden uitgedrukt in de context van het onderzoeksobject en de criteria en kan daardoor mogelijk een afwijking van materieel belang bevatten. Dit gebeurt wanneer de informatie over het onderzoeksobject niet op juiste wijze het toepassen van de criteria weergeeft om het onderzoeksobject te meten of evalueren.

Opdrachtrisico is het risico dat de accountant een onjuiste conclusie tot uitdrukking brengt wanneer de informatie over het onderzoeksobject een afwijking van materieel belang bevat. Opdrachtrisico verwijst niet naar noch omvat dit de bedrijfsrisico's van de accountant, zoals het verliezen van een rechtszaak, negatieve publiciteit of andere gebeurtenissen die zich voordoen in het kader van bepaalde informatie over het onderzoeksobject.

Het terugbrengen van het opdrachtrisico tot nul is zelden haalbaar of kosteneffectief en ‘een redelijke mate van zekerheid’ is, derhalve, minder dan absolute zekerheid, als gevolg van factoren als de volgende:

het gebruikmaken van selectief toetsen;

de inherente beperkingen van de interne beheersing;

het feit dat veel van de assurance-informatie die voor de accountant beschikbaar is, eerder overtuigend is dan dat deze sluitend bewijsmateriaal verschaft;

het gebruiken van professionele oordeelsvorming bij het verzamelen en evalueren van assurance-informatie en het vormen van conclusies op basis van die informatie;

in bepaalde gevallen de kenmerken van het onderzoeksobject wanneer dit wordt gemeten of geëvalueerd ten opzichte van de criteria.

Over het algemeen kan het opdrachtrisico worden weergegeven door de volgende componenten, al zullen niet al deze componenten noodzakelijkerwijs aanwezig noch significant zijn voor alle assurance-opdrachten:

risico's waarop de accountant niet direct invloed heeft, die op hun beurt bestaan uit:

de vatbaarheid van de informatie over het onderzoeksobject voor een afwijking van materieel belang voordat rekening wordt gehouden met eventuele daarop betrekking hebbende interne beheersingsmaatregelen die zijn getroffen door de geschikte partij(en (inherent risico);

het risico dat een afwijking van materieel belang die in de informatie over het onderzoeksobject voorkomt, niet tijdig door de interne beheersing van de geschikte partij(en) voorkomen of gedetecteerd en hersteld kan worden (intern beheersingsrisico).

risico's waarop de accountant direct invloed heeft, die, op hun beurt, bestaan uit:

het risico dat de door de accountant uitgevoerde werkzaamheden een afwijking van materieel belang niet zullen ontdekken (ontdekkingsrisico); en

in het geval van een directe-opdracht, de risico's die verband houden met de meting of evaluatie door de accountant van het onderzoeksobject ten opzichte van de criteria (metings- of evaluatierisico).

De mate waarin elk van deze componenten voor de opdracht relevant is wordt door de omstandigheden van de opdracht beïnvloed, in het bijzonder:

de aard van het onderzoeksobject en de informatie over het onderzoeksobject. Het concept van intern beheersingsrisico kan bijvoorbeeld nuttiger zijn wanneer het onderzoeksobject verband houdt met het opstellen van informatie over de prestaties van een entiteit dan wanneer het verband houdt met informatie over de effectiviteit van een beheersmaatregel dan wel het bestaan van een fysieke voorwaarde;

de vraag of een opdracht met een redelijke mate of een beperkte mate van zekerheid wordt uitgevoerd. Bij een opdracht met een beperkte mate van zekerheid kan de accountant er bijvoorbeeld vaak voor kiezen om op een andere manier zekerheid te verkrijgen dan door interne beheersingsmaatregelen te toetsen. In dit geval kan het in overweging nemen van het intern beheersingsrisico minder relevant zijn dan bij een opdracht met een redelijke mate van zekerheid voor dezelfde informatie over het onderzoeksobject;

de vraag of het een directe-opdracht of een attest-opdracht betreft. Terwijl het concept van intern beheersingsrisico relevant is voor attest-opdrachten is het bredere concept van het metings- of evaluatierisico relevanter voor directe-opdrachten.

Het in overweging nemen van risico’s is eerder een kwestie van professionele oordeelsvorming dan een zaak die met precisie kan worden gemeten.

Aard, timing en omvang van werkzaamheden

Een combinatie van werkzaamheden wordt doorgaans gebruikt om zowel een redelijke mate als een beperkte mate van zekerheid te verkrijgen. Deze werkzaamheden kunnen de volgende omvatten:

inspectie;

waarneming;

bevestiging;

herberekening;

opnieuw uitvoeren;

cijferanalyses; en

verzoeken om inlichtingen.

De exacte aard, timing en omvang van werkzaamheden zal per opdracht verschillen. Voor veel assurance-opdrachten zijn er in theorie oneindig veel verschillende werkzaamheden mogelijk. In de praktijk zijn deze echter moeilijk om duidelijk en ondubbelzinnig te communiceren.

Het is bij opdrachten met een redelijke en een beperkte mate van zekerheid vereist dat er assurance-vaardigheden en -technieken worden toegepast. Het verzamelen van voldoende en geschikte assurance-informatie is een iteratief en systematisch opdrachtproces dat het verwerven van inzicht in het onderzoeksobject en overige omstandigheden van de opdracht omvat.

Een opdracht met een redelijke mate van zekerheid omvat:

op basis van inzicht in het onderzoeksobject en overige omstandigheden van de opdracht, het identificeren en inschatten van risico's van een afwijking van materieel belang in de informatie over het onderzoeksobject;

het opzetten en uitvoeren van werkzaamheden om in te kunnen spelen op de ingeschatte risico's en om een redelijke mate van zekerheid te verkrijgen die de conclusie van de accountant ondersteunt; en

het evalueren van het voldoende en geschikt zijn van de in de context van de opdracht verkregen assurance-informatie en, indien in de omstandigheden nodig, trachten verdere assurance-informatie te verkrijgen.

De aard, timing en omvang van werkzaamheden voor het verzamelen van voldoende en geschikte assurance-informatie bij een opdracht met een beperkte mate van zekerheid zijn beperkt in verhouding met een redelijke mate van zekerheid. Een specifieke Standaard die betrekking heeft op het onderzoeksobject kan bijvoorbeeld vaststellen dat er voldoende en geschikte assurance-informatie voor een bepaald soort opdracht met een beperkte mate van zekerheid voornamelijk wordt verkregen door cijferanalyses en verzoeken om inlichtingen. Bij het ontbreken van een specifieke Standaard die betrekking heeft op het onderzoeksobject voor andere soorten opdrachten met een beperkte mate van zekerheid kunnen de werkzaamheden voor het verzamelen van voldoende en geschikte assurance-informatie echter wel of niet voornamelijk cijferanalyses en verzoeken om inlichtingen betreffen en zullen deze naargelang de omstandigheden van de opdracht variëren. Dit is met name afhankelijk van het onderzoeksobject en de informatiebehoeften van de beoogde gebruikers en de opdrachtgever, met inbegrip van relevante tijds- en kostenbeperkingen. Het vaststellen van de aard, timing en omvang van werkzaamheden is een kwestie van professionele oordeelsvorming en zal per opdracht verschillen.

Een opdracht met een beperkte mate van zekerheid omvat:

op basis van inzicht in het onderzoeksobject en overige omstandigheden van de opdracht, het identificeren van gebieden waar een afwijking van materieel belang in de informatie over het onderzoeksobject zich waarschijnlijk zal voordoen;

het opzetten en uitvoeren van werkzaamheden om in te kunnen spelen op die gebieden en om een beperkte mate van zekerheid te verkrijgen die de conclusie van de accountant ondersteunt; en

indien de beroepsbeoefenaar zich bewust wordt van een aangelegenheid die hem ertoe brengt te veronderstellen dat de informatie over het onderzoeksobject een afwijking van materieel belang zou kunnen bevatten, het opzetten en uitvoeren van aanvullende werkzaamheden om meer assurance-informatie te verkrijgen.

Kwantiteit en kwaliteit van beschikbare assurance-informatie

De kwantiteit of kwaliteit van beschikbare assurance-informatie wordt beïnvloed door:

de kenmerken van het onderzoeksobject en de informatie over het onderzoeksobject. Er kan bijvoorbeeld minder objectieve assurance-informatie worden verwacht wanneer de informatie over het onderzoeksobject op de toekomst is gericht in plaats van dat deze historisch is (Zie Par. 40); en

overige omstandigheden zoals wanneer assurance-informatie waarvan redelijkerwijs kan worden verwacht dat deze bestaat niet beschikbaar is vanwege bijvoorbeeld de timing van de benoeming van de accountant, het beleid voor het bewaren van documenten van een entiteit, inadequate informatiesystemen, of een beperking die door de verantwoordelijke partij is opgelegd.

Assurance-informatie is doorgaans eerder overtuigend dan dat het sluitend bewijsmateriaal verschaft.

Een goedkeurende conclusie is niet gepast voor een opdracht met een redelijke mate dan wel een beperkte mate van zekerheid wanneer:

omstandigheden voorkomen dat de accountant assurance-informatie verkrijgt die vereist is om het opdrachtrisico terug te brengen naar het juiste niveau; of

een partij aan de opdracht een beperking oplegt die voorkomt dat de accountant assurance-informatie verkrijgt die vereist is om het opdrachtrisico terug te brengen naar het juiste niveau.

Assurance-rapport

De accountant vormt een conclusie op basis van de verkregen assurance-informatie en verschaft een schriftelijk rapport dat een duidelijke uitdrukking van die assurance-conclusie bevat over de informatie over het onderzoeksobject. Standaarden stellen basiselementen vast voor assurance-rapporten.

Bij een opdracht met een redelijke mate van zekerheid wordt de conclusie van de accountant tot uitdrukking gebracht in de positieve vorm die het oordeel van de accountant uitdrukt over de uitkomst van de meting of evaluatie van het onderzoeksobject.

Voorbeelden van conclusies die tot uitdrukking worden gebracht in een vorm die voor een opdracht met een redelijke mate van zekerheid passend is, omvatten:

wanneer tot uitdrukking gebracht in termen van het onderzoeksobject en de van toepassing zijnde criteria, ‘Naar ons oordeel heeft de entiteit, in alle van materieel belang zijnde opzichten, de XYZ-wetgeving nageleefd’;

wanneer tot uitdrukking gebracht in termen van de informatie over het onderzoeksobject en de van toepassing zijnde criteria, ‘Naar ons oordeel geven de financiële overzichten, in alle van materieel belang zijnde opzichten, de financiële positie van de entiteit op datum] alsmede de financiële prestatie en de kasstromen getrouw weer voor het jaar dat toen eindigde in overeenstemming met XYZ-stelsel’; of

wanneer tot uitdrukking gebracht met betrekking tot een vermelding die door de geschikte partij is gemaakt, ‘Naar ons oordeel is de vermelding [van de geschikte partij] dat de entiteit de XYZ-wetgeving heeft nageleefd, in alle van materieel belang zijnde opzichten getrouw weergegeven,’ of ‘Naar ons oordeel is de vermelding [van de geschikte partij] dat de belangrijke prestatie-indicatoren in overeenstemming met de XYZ-criteria zijn gepresenteerd, in alle van materieel belang zijnde aspecten, getrouw weergegeven’. Bij een directe-opdracht wordt de conclusie van de accountant geformuleerd met betrekking tot het onderzoeksobject en de criteria.

Bij een opdracht met een beperkte mate van zekerheid wordt de conclusie van de accountant tot uitdrukking gebracht in een vorm die uitdrukt of er op basis van de uitgevoerde opdracht aangelegenheden onder de aandacht van de accountant zijn gekomen die ertoe leidt dat hij veronderstelt dat de informatie over het onderzoeksobject een afwijking van materieel belang bevat. Bijvoorbeeld, ‘Op basis van de uitgevoerde werkzaamheden en de verkregen assurance-informatie is ons niets gebleken op basis waarvan wij zouden moeten concluderen dat de entiteit, in alle van materieel belang zijnde opzichten, de XYZ-wetgeving niet heeft nageleefd’.

De accountant kan kiezen voor ‘rapportage in beknopte vorm’(‘short form’) of ‘rapportage in uitgebreide vorm’ (‘long form’) om effectieve communicatie naar de beoogde gebruikers mogelijk te maken. ‘Rapportages in beknopte vorm’ bevatten doorgaans alleen de basiselementen. ‘Rapportages in uitgebreide vorm’ bevatten andere informatie en uitleg die niet bedoeld zijn om de conclusie van de accountant te beïnvloeden. Naast de basiselementen kunnen de ‘rapportages in uitgebreide vorm’ in detail het volgende beschrijven:

de voorwaarden van de opdracht;

de criteria die worden gebruikt;

bevindingen in relatie tot bepaalde aspecten van de opdracht;

details van de kwalificaties en ervaring van de accountant en anderen die bij de opdracht zijn betrokken;

toelichting op materialiteitsniveaus en;

in sommige gevallen, aanbevelingen.

Of dergelijke informatie moet worden opgenomen is afhankelijk van de significantie ervan voor de informatiebehoeften van de beoogde gebruikers.

De accountant onderscheidt duidelijk zijn conclusie van informatie of uitleg waarvan het niet de bedoeling is dat deze de conclusie van de accountant beïnvloeden. Dit omvat tevens eventuele paragrafen ter benadrukking van bepaalde aangelegenheden, of overige aangelegenheden, bevindingen die betrekking hebben op bepaalde aspecten van de opdrachten, aanbevelingen of aanvullende informatie die in het assurance-rapport is opgenomen. De bewoordingen waarvan gebruik wordt gemaakt maken duidelijk dat een paragraaf ter benadrukking van bepaalde aangelegenheden, overige aangelegenheden, bevindingen, aanbevelingen of aanvullende informatie niet bedoeld is om afbreuk te doen aan de conclusie van de accountant.

De accountant brengt in de volgende omstandigheden een aangepaste conclusie tot uitdrukking:

wanneer, naar de professionele oordeelsvorming van de accountant, er sprake is van een beperking in de reikwijdte en het effect van de aangelegenheid van materieel belang zou kunnen zijn. In dergelijke gevallen formuleert de accountant een conclusie met beperking of een onthouding van een conclusie. In sommige gevallen overweegt de accountant om de opdracht terug te geven;

wanneer, naar de professionele oordeelsvorming van de accountant, de informatie over het onderzoeksobject een afwijking van materieel belang bevat. In dergelijke gevallen formuleert de accountant een conclusie met beperking of een afkeurende conclusie. Bij die directe-opdrachten waar de informatie over het onderzoeksobject de conclusie van de accountant is en de accountant concludeert dat een aantal of alle objecten van onderzoek, in alle van materieel belang zijnde opzichten, niet voldoen aan de criteria zou een dergelijke conclusie als een conclusie met beperking kunnen worden beschouwd (of, in voorkomend geval, afkeurend).

Er wordt een conclusie met beperking tot uitdrukking gebracht wanneer de effecten, of mogelijke effecten, van een aangelegenheid niet van dergelijk materieel belang en diepgaande invloed zijn dat er een afkeurende conclusie of een onthouding van een conclusie is vereist.

Indien na aanvaarding van de opdracht ontdekt wordt dat één of meerdere randvoorwaarden voor een assurance-opdracht afwezig is, bespreekt de accountant de aangelegenheid met de geschikte partij(en) en bepaalt hij het volgende:

of de aangelegenheid naar de tevredenheid van de accountant kan worden opgelost;

of het gepast is om de opdracht voort te zetten; en

of en, zo ja, hoe de aangelegenheid in het assurance-rapport moet worden gecommuniceerd.

Indien na aanvaarding van de opdracht ontdekt wordt dat een aantal of alle van toepassing zijnde criteria niet geschikt zijn of dat een aantal of alle objecten van onderzoek ongeschikt zijn voor een assurance-opdracht, overweegt de accountant de opdracht terug te geven, wanneer dat onder van toepassing zijnde wet- of regelgeving mogelijk is. Indien de accountant de opdracht voortzet, brengt hij het volgende tot uitdrukking:

een conclusie met beperking of een afkeurende conclusie afhankelijk van de vraag in hoeverre de aangelegenheid van materieel belang en van diepgaande invloed is, wanneer naar de professionele oordeelsvorming van de accountant, de ongeschikte criteria of het ongeschikte onderzoeksobject de beoogde gebruikers waarschijnlijk zal misleiden; of

een conclusie met beperking of een onthouding van een conclusie, afhankelijk van in hoeverre, naar de professionele oordeelsvorming van de accountant, de aangelegenheid van materieel belang en van diepgaande invloed is.

Overige aangelegenheden

Overige communicatieverantwoordelijkheden

De accountant overweegt of, conform de voorwaarden van de opdracht en overige omstandigheden van de opdracht, er een aangelegenheid onder de aandacht van de accountant is gekomen die aan de verantwoordelijke partij, de evalueerder, de opdrachtgever, de met governance belaste personen of anderen moet worden gecommuniceerd.

Documentatie

Opdrachtdocumentatie verschaft een vastlegging van de basis voor het assurance-rapport wanneer het tijdig is opgesteld en voldoende en geschikt is om een ervaren accountant die niet eerder bij de opdracht betrokken was in staat te stellen inzicht te verwerven in:

de aard, timing en omvang van de werkzaamheden die zijn uitgevoerd overeenkomstig de relevante Standaarden en de van toepassing zijnde door wet- en regelgeving gestelde vereisten;

de uitkomsten van de uitgevoerde werkzaamheden alsmede de verkregen assurance-informatie; en

significante aangelegenheden die tijdens de opdracht aan de orde zijn gekomen, de daaruit getrokken conclusies, en significante professionele oordeelsvormingen die tot die conclusies hebben geleid.

Opdrachtdocumentatie omvat de wijze waarop de accountant is omgegaan met inconsistenties tussen de door de accountant geïdentificeerde informatie en de definitieve conclusie van de accountant met betrekking tot een significante aangelegenheid.

Oneigenlijk gebruik van de naam van de accountant

Een accountant wordt geacht betrokken te zijn bij een onderzoeksobject of met de gerelateerde informatie over het onderzoeksobject indien hij rapporteert over informatie omtrent dat onderzoeksobject of indien hij toestaat dat zijn naam in professioneel opzicht in verband wordt gebracht met dat onderzoeksobject of met de gerelateerde informatie over het onderzoeksobject. Indien de accountant niet op deze wijze betrokken is, kunnen derden niet uitgaan van verantwoordelijkheid van de accountant. Indien de accountant merkt dat een partij zijn naam op oneigenlijke wijze gebruikt in verband met een onderzoeksobject of met de gerelateerde informatie over het onderzoeksobject, eist hij dat deze partij dit gedrag beëindigt. De accountant beoordeelt tevens welke andere stappen nodig kunnen zijn, zoals het op de hoogte stellen van alle hem bekende derde partijen van het oneigenlijke gebruik van zijn naam, of het inwinnen van juridisch advies.

Bijlage 1: Uitingen die door de NBA zijn gepubliceerd alsmede hun onderlinge relatie en de VGBA en de ViO

Deze Bijlage geeft het domein aan van uitingen die door de International Auditing and Assurance Standards Board (IAASB) zijn gedaan alsmede hun onderlinge relatie en de Verordening gedrags- en beroepsregels accountants (VGBA)

Bijlage 2: Attest-opdrachten en directe-opdrachten

Deze bijlage geeft de verschillen aan tussen een attest-opdracht en een directe-opdracht.

Bij een attest-opdracht meet of evalueert de evalueerder, die niet de accountant is, het onderzoeksobject ten opzichte van de criteria. De uitkomst hiervan is de informatie over het onderzoeksobject. Informatie over het onderzoeksobject kan mogelijk niet naar behoren worden uitgedrukt in de context van het onderzoeksobject en de criteria en kan daardoor mogelijk een afwijking van materieel belang bevatten. De rol van een accountant bij een attest-opdracht is het verkrijgen van voldoende en geschikte assurance-informatie om een conclusie tot uitdrukking te kunnen brengen over de vraag of de informatie over het onderzoeksobject, zoals deze door de evalueerder is opgesteld, geen afwijking van materieel belang bevat.

Bij een directe-opdracht meet of evalueert de accountant het onderzoeksobject ten opzichte van de criteria. De accountant geeft de resulterende informatie over het onderzoeksobject weer als onderdeel van het assurance-rapport, of samen met het assurance-rapport. De conclusie van de accountant bij een directe-opdracht is gericht op de gerapporteerde uitkomst van de meting of evaluatie van het onderzoeksobject ten opzichte van de criteria. Bij sommige directe-opdrachten is de conclusie van de accountant de informatie over het onderzoeksobject, of maakt hier deel van uit. Afhankelijk van het onderzoeksobject:

kan de uitkomst van de meting of evaluatie bij een directe-opdracht gelijk zijn aan een rapport of vermelding die door de evalueerder is opgesteld bij een attest-opdracht. In andere omstandigheden kan de uitkomst, d.w.z. de informatie over het onderzoeksobject, echter in de beschrijving van de bevindingen en in de basis voor de conclusie van de accountant worden weergegeven in een assurance-rapport in uitgebreide vorm; en

kan de accountant gebruik maken van gegevens die door anderen verzameld of samengesteld zijn. De gegevens kunnen bijvoorbeeld van een informatiesysteem komen dat door de verantwoordelijke partij wordt onderhouden.

Ter aanvulling op het meten of evalueren van het onderzoeksobject past de accountant bij een directe-opdracht ook assurance-vaardigheden en -technieken toe om voldoende en geschikte assurance-informatie te verkrijgen om een conclusie tot uitdrukking te brengen of de informatie over het onderzoeksobject een afwijking van materieel belang bevat. De accountant kan die assurance-informatie tegelijkertijd verkrijgen met de meting of evaluatie van het onderzoeksobject, maar kan dit ook vóór of na een dergelijke meting of evaluatie verkrijgen.

De waarde van een directe-opdracht ligt in de combinatie van:

de onafhankelijkheid van de accountant t.o.v. het onderzoeksobject, de opdrachtgever, de beoogde gebruikers en de verantwoordelijke partij, niettegenstaande dat de accountant niet onafhankelijk is van de informatie over het onderzoeksobject omdat de accountant de informatie over het onderzoeksobject heeft opgesteld; en

de assurance-vaardigheden en -technieken die zijn toegepast bij het meten of evalueren van het onderzoeksobject, wat resulteert in de accumulatie van assurance-informatie die van soortgelijke kwaliteit en kwantiteit is als die voor een attest-opdracht. Het is deze manier van het verkrijgen van voldoende en geschikte assurance-informatie die een directe-opdracht van het louter samenstellen onderscheidt. Ter verduidelijking, als een accountant een emissieverslag van een entiteit zou samenstellen zou de accountant bijvoorbeeld niet het kalibreren van de monitoringsinstrumenten toetsen. Bij een directe-opdracht zou de accountant echter, waar dit relevant is, de monitoringsinstrumenten kunnen kalibreren als onderdeel van het meetproces, of de kalibratie van de monitoringsinstrumenten die door anderen is uitgevoerd kunnen toetsen in dezelfde mate als het geval zou zijn als de opdracht een attest-opdracht was.

Bijlage 3: De partijen bij een assurance-opdracht

Alle assurance-opdrachten hebben in ieder geval drie partijen: de verantwoordelijke partij, de accountant en de beoogde gebruikers. Afhankelijk van de omstandigheden van de opdracht kan er ook een aparte rol van de evalueerder, of de opdrachtgever zijn.

Het bovenstaande diagram laat zien hoe de volgende rollen verband houden met een assurance-opdracht:

de verantwoordelijke partij is verantwoordelijk voor het onderzoeksobject;

de evalueerder maakt gebruik van de criteria om het onderzoeksobject te meten of evalueren wat resulteert in de informatie over het onderzoeksobject;

de opdrachtgever komt de voorwaarden van de opdracht overeen met de accountant;

de accountant verkrijgt voldoende en geschikte assurance-informatie om een conclusie tot uitdrukking te brengen die is opgezet om de mate van vertrouwen van de andere beoogde gebruikers dan de verantwoordelijke partij in de informatie over het onderzoeksobject te vergroten;

de beoogde gebruikers maken keuzes op basis van de informatie over het onderzoeksobject. De beoogde gebruikers zijn de perso(o)n(en) of organisatie(s) of groep(en) waarvan de accountant verwacht dat zij gebruik zullen maken van het assurance-rapport. In bepaalde gevallen kunnen beoogde gebruikers anderen zijn dan degenen aan wie het assurance-rapport is gericht.

De volgende observaties kunnen worden gemaakt over deze rollen:

elke assurance-opdracht heeft ten minste naast de accountant een verantwoordelijke partij en beoogde gebruikers;

de accountant kan niet de verantwoordelijke partij, de opdrachtgever of een beoogd gebruiker zijn;

bij een directe-opdracht is de accountant ook de evalueerder;

bij een attest-opdracht kan de verantwoordelijke partij, of iemand anders, maar niet de accountant, de evalueerder zijn;

wanneer de accountant het onderzoeksobject heeft gemeten of geëvalueerd ten opzichte van de criteria, is de opdracht een directe-opdracht De aard van die opdracht kan niet worden veranderd in een attest-opdracht wanneer een andere partij de verantwoordelijkheid voor de meting of evaluatie op zich neemt, bijvoorbeeld doordat de verantwoordelijke partij een vermelding toevoegt aan de informatie over het onderzoeksobject waarin staat dat zij de verantwoordelijkheid hiervoor aanvaardt;

de verantwoordelijke partij kan de opdrachtgever zijn;

bij veel attest-opdrachten kan de verantwoordelijke partij ook de evalueerder zijn en de opdrachtgever. Een voorbeeld is wanneer een entiteit een accountant inschakelt om een assurance-opdracht uit te voeren met betrekking tot een duurzaamheidsverslag. Een voorbeeld van een situatie waarin de verantwoordelijke partij niet de evalueerder is, is wanneer de accountant is ingehuurd om een assurance-opdracht uit te voeren met betrekking tot een rapport dat is opgesteld door een overheidsinstantie over de duurzaamheidspraktijken van een onderneming in de private sector;

bij een attest-opdracht verschaft de evalueerder doorgaans een schriftelijke bevestiging aan de accountant over de informatie over het onderzoeksobject. In sommige gevallen kan de accountant niet in staat zijn om een dergelijke bevestiging te verkrijgen, bijvoorbeeld wanneer de opdrachtgever niet de evalueerder is;

de verantwoordelijke partij kan één van de beoogde gebruikers zijn, maar niet de enige;

de verantwoordelijke partij, de evalueerder en de beoogde gebruikers kunnen van een verschillende of van dezelfde entiteit zijn. Als voorbeeld van het tweede geval kan, in een dualistische (two-tier) structuur, de raad van commissarissen zekerheid zoeken over de informatie die verschaft is door de raad van bestuur van die entiteit. De relatie tussen de verantwoordelijke partij, de evalueerder, en de beoogde gebruikers moet worden gezien binnen de context van een specifieke opdracht en kan afwijken van meer traditioneel gedefinieerde lijnen van verantwoordelijkheid. Het senior management van een entiteit (een beoogd gebruiker), bijvoorbeeld, kan een accountant inhuren om een assurance-opdracht uit te voeren voor een bepaald aspect van de activiteiten van de entiteit dat de onmiddellijke verantwoordelijkheid is van een lager niveau van management (de verantwoordelijke partij), maar waarvoor het senior management uiteindelijk verantwoordelijk is;

een opdrachtgever die niet ook de verantwoordelijke partij is, kan de beoogde gebruiker zijn.

De conclusie van de accountant kan betrekking hebben op:

het onderzoeksobject en de van toepassing zijnde criteria;

de informatie over het onderzoeksobject en de van toepassing zijnde criteria; of

een vermelding die door de geschikte partij is gemaakt.

De accountant en de verantwoordelijke partij kunnen overeenkomen om de beginselen van de Standaarden toe te passen op een opdracht wanneer er geen andere beoogde gebruikers zijn dan de verantwoordelijke partij maar waar er aan alle andere vereisten van relevante Standaarden wordt voldaan. In dergelijke gevallen omvat het rapport van de accountant een vermelding die het gebruik van het rapport beperkt tot de verantwoordelijke partij.

Bijlage 4: Categorisering van objecten van onderzoeken

De tabel laat een categorisering zien van een aantal mogelijke objecten van onderzoek met een aantal voorbeelden. Voor sommige categorieën wordt er geen voorbeeld gegeven omdat het niet waarschijnlijk is dat er assurance-opdrachten met betrekking tot informatie in deze categorieën zouden worden ondernomen. De categorisering is niet noodzakelijkerwijs compleet, de categorieën sluiten elkaar noodzakelijkerwijs niet uit, en bepaalde objecten van onderzoek of bepaalde informatie over het onderzoeksobject kunnen in meer dan één categorie componenten bevatten, bijvoorbeeld, geïntegreerde verslaggeving en maatschappelijke verslaggeving zal waarschijnlijk zowel historische als toekomstgerichte informatie hebben alsmede zowel financiële als niet-financiële informatie. In sommige gevallen zijn de voorbeelden ook de informatie over het onderzoeksobject, in andere gevallen zijn zij het onderzoeksobject of louter een indicatie van het soort vraag waarbij de informatie zou kunnen helpen, welke in de omstandigheden meer zinvol is.

Informatie over: | Historische informatie | Toekomstgerichte informatie | |

Financieel | Prestatie | Financiële overzichten opgesteld iom aanvaardbaar stelsel inzake financiële verslaggeving | Verwachte / geprojecteerde kasstroom |