Toelichting bij de Nadere voorschriften kwaliteitssystemen

Status

De Toelichting bij de Nadere voorschriften kwaliteitssystemen heeft niet de status van regelgeving. Deze Toelichting is een geactualiseerde versie van de Toelichting bij de NVKS van 6 november 2018 (laatste wijziging NVKS). Deze toelichting is gebaseerd op de versie die de NBA heeft gepubliceerd bij de inwerkingtreding van de NVKS op 1 januari 2019.

Algemene toelichting

Hoofdstuk 1 Inleiding

Paragraaf 1.1 Wat regelen de NVKS en waarom

De Nadere voorschriften kwaliteitssystemen (NVKS) bevatten regels voor het inrichten van een kwaliteitssysteem in een accountantseenheid.

Een kwaliteitssysteem is essentieel voor de kwaliteit van de door een accountantseenheid uitgevoerde werkzaamheden en beschermt het maatschappelijk verkeer en de beroepsgroep tegen misslagen van individuele accountants. Een kwaliteitssysteem is het belangrijkste instrument voor een accountantseenheid om de werkzaamheden van accountants en andere medewerkers te beheersen en te kunnen aantonen dat deze werkzaamheden op een kwalitatief goede manier en volgens de van toepassing zijnde wet- en regelgeving worden uitgevoerd.

De NVKS stellen minimumeisen. De kwaliteitsbepaler (Zie Par. 3.4)maakt een afweging of er omstandigheden zijn die vereisen dat het kwaliteitssysteem verder zou moeten gaan dan deze minimumeisen. De risicoanalyse van de accountantseenheid kan hiervoor een belangrijke informatiebron zijn.

De NVKS geven kleinere accountantseenheden (accountantsafdelingen en accountskantoren) de mogelijkheid om rekening te houden met hun aard en omvang bij het invullen van de eisen.

Paragraaf 1.2 Waarvoor zijn de NVKS in de plaats gekomen

Sinds 1 januari 2018 moeten de NVKS worden toegepast. Regels voor kwaliteitssystemen waren niet nieuw. Deze waren tot 1 januari 2018 opgenomen in de:

Tijdelijke nadere voorschriften kwaliteitssystemen (Tijdelijke NVKS);

Nadere voorschriften accountantskantoren ter zake van assurance-opdrachten (NVAK-ass.); en

Nadere voorschriften ter zake van aan assurance-verwante opdrachten (NVAK-aav.)

Accountantsafdelingen baseerden hun kwaliteitssysteem op de Richtlijn voor de kwaliteitsbeheersing voor accountantsafdelingen (RKB1). Op 1 januari 2018 zijn deze regelingen ingetrokken en is RKB1 niet langer relevant. De NVKS zijn voor deze regelingen in de plaats gekomen.

De NVKS vormen één set van regels voor accountants die assurance- of aan assurance verwante opdrachten uitvoeren onder toepassing van de Nadere voorschriften controle- en overige standaarden (NV COS), met uitzondering van wettelijke controles. De NVKS gelden voor openbaar, intern en overheidsaccountants. Uitgangspunt bij de NVKS is namelijk: of de regels van toepassing zijn, is afhankelijk van de aard van de opdracht en niet van de rol van de accountant die de opdracht uitvoert (openbaar, intern of overheidsaccountant). Dit uitgangspunt sluit aan bij andere regelgeving zoals de Verordening gedrags- en beroepsregels accountants (VGBA), de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) en de NV COS. Een accountant die betrokken is bij de opdrachtuitvoering of bedrijfsvoering van een accountantskantoor of accountantsafdeling is openbaar, intern of overheidsaccountant.

In onderstaande tabel is weergegeven welke regelgeving tot 1 januari 2018 gold en voor welke accountants. De tabel laat ook zien dat zij vanaf 1 januari 2018 de NVKS moeten toepassen.

Ledengroepen | Regelgeving tot 1-1-2018 | Regelgeving vanaf 1-1-2018 |

Openbaar accountant | Tijdelijke NVKS (RA en AA) NVAK-ass. (RA of AA) NVAK-aav. (RA of AA) | NVKS |

Intern accountants | Tijdelijke NVKS (RA en AA) vaak wordt RKB-1 vrijwillig toegepast | |

Overheidsaccountants | Tijdelijke NVKS (RA en AA) vaak wordt RKB-1 vrijwillig toegepast |

Eisen gesteld aan het kwaliteitssysteem voor wettelijke controles zijn opgenomen in de Wet toezicht accountantsorganisaties (Wta), het Besluit toezicht accountantsorganisaties (Bta), de Verordening accountantsorganisaties (VAO) en, voor wat betreft wettelijke controles bij een organisatie van openbaar belang, ook in de Europese verordening (EU-verordening).

In de volgende tabel is op het niveau van de accountantseenheid weergegeven welke wet- of regelgeving tot 1 januari 2018 gold en welke wet- en regelgeving vanaf 1 januari 2018 geldt (EU-verordening van 17 juni 2016 uitgezonderd). Het begrip accountantseenheid is het overkoepelende begrip voor accountantspraktijk en accountantsafdeling. Dit begrip wordt ook gebruikt in de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO).

Accountantseenheid | Regelgeving tot 1-1-2018 | Regelgeving vanaf 1-1-2018 |

Accountantsorganisatie | EU-verordening / Wta/ Bta/ VAO | EU-verordening / Wta / Bta / VAO |

Accountantskantoor | Tijdelijke NVKS NVAK-ass. (RA of AA) NVAK-aav (RA of AA) | NVKS |

Accountantsafdeling | Tijdelijke NVKS vaak wordt RKB-1 vrijwillig toegepast |

Sommige accountantspraktijken (overkoepelend begrip voor accountantsorganisatie en accountantskantoor) kwalificeren voor een deel van hun werkzaamheden als accountantsorganisatie én voor de overige werkzaamheden als accountantskantoor. Indien een accountantspraktijk bestaat uit zowel een accountantsorganisatie als een accountantskantoor, kan gekozen worden voor één stelsel van kwaliteitsbeheersing voor de accountantspraktijk als geheel. Voorwaarde is wel dat voldaan wordt aan de wet- en regelgeving voor accountantsorganisaties én de NVKS.

Paragraaf 1.3 Waarvan zijn de NVKS afgeleid

De NVKS zijn afgeleid van bestaande internationale en nationale regelgeving. In eerste instantie is gekeken naar de International Standard on Quality Control 1 (ISQC1) die is uitgebracht door de International Auditing and Assurance Standards Boards (IAASB). ISQC1 kent twee doelstellingen. De eerste is gericht op de naleving van wet- en regelgeving. De tweede vloeit hieruit voort en is gericht op het afgeven van voor de specifieke situatie passende accountantsverklaringen. Sinds de implementatie van de ‘Clarity Standaarden’ vallen onder het begrip ‘accountantsverklaring’ alle verklaringen naar aanleiding van een assurance- of aan assurance verwante opdracht die onder de toepassing van de NV COS worden uitgevoerd (en niet langer alleen controle-opdrachten). In de NVKS is een definitie van accountantsverklaring opgenomen.

De in de NVKS gebruikte formulering “dat een kwaliteitssysteem moet worden ingericht dat een redelijke mate van zekerheid geeft dat” is afgeleid uit ISQC1. De inzichten die ten tijde van het schrijven van de NVKS bij de IAASB leefden voor het aanpassen van ISQC1 zoals deze blijken uit de in december 2015 gepubliceerde Invitation to Comment: Enhancing Audit Quality in the Public Interest–A Focus on Quality Control, Group Audits and Professional Skepticism zijn eveneens in aanmerking genomen. Daarbij is rekening gehouden met het feit dat het om inzichten gaat die nog niet zijn vertaald in (concept) regelgeving.

Ook is een vergelijking gemaakt met de regels voor het wettelijke controledomein (EU-verordening, Wta, Bta en VAO). Deze vergelijking is primair gemaakt om vast te stellen dat de verschillen tussen eisen voor wettelijke controles en die voor alle andere assurance-opdrachten logisch en verklaarbaar zijn. Waar de verschillen niet logisch verklaarbaar waren zijn de eisen voor de andere assurance-opdrachten aangepast of is er bewust voor gekozen om vast te houden aan de verschillen.

Vanzelfsprekend is ook naar de Tijdelijke NVKS, NVAK-ass., NVAK-aav. en RKB1 gekeken en voor eisen op opdrachtniveau naar de NV COS. Al deze regelingen zijn in de context bezien van de fundamentele beginselen (VGBA) waaraan iedere accountant zich moet houden en van de onafhankelijkheidseisen in de ViO.

De NVKS houden, voor zover zij betrekking hebben op de opdrachtuitvoering vanuit accountantskantoren, rekening met de verwachtingen van het maatschappelijk verkeer. Accountantskantoren voeren immers veelal een (deel van) hun werkzaamheden uit ten behoeve van het maatschappelijk verkeer.

Paragraaf 1.4.1 Overzicht wijzigingen NVKS per 16 november 2018

De NVKS zijn gewijzigd door de Nadere voorschriften van 6 november 2018 houdende regels tot wijziging van de Nadere voorschriften kwaliteitssystemen. Die regeling en een toelichting op de wijzigingen staan op de website van de NBA. De wijzigingen zijn in lijn met de bedoeling van de NVKS zoals deze op 1 januari 2017 in werking zijn getreden. Daarbovenop is sprake van de volgende inhoudelijke wijzigingen:

artikel 4 is uitgebreid met een achtste lid. Volgens dit achtste lid moet het kwaliteitssysteem binnen een redelijke termijn worden aangepast, als de uitkomsten van de jaarlijkse evaluatie of een wijziging van omstandigheden hiertoe aanleiding geven;

nieuw is een hardheidsclausule (Art. 27a). (Zie Par. 6 van deze Toelichting).

Paragraaf 1.4.2 Voornaamste wijzigingen ten opzichte van de regelgeving tot 1-1-2018

Nieuw ten opzichte van de regelgeving van vóór de NVKS waren:

een verlicht regime in de toepassing van de NVKS voor kleinere accountantseenheden. Het verlichte regime beoogt te voorkomen dat kleinere accountantseenheden onevenredig worden belast (Zie Par. 2.5);

een discretionaire bevoegdheid van het bestuur van de NBA om in bijzondere gevallen een ontheffing te verlenen van de eis dat de meerderheid van de stemrechten in een accountantskantoor dat assurance-opdrachten laat uitvoeren, bij accountants moet liggen (Zie Par. 3.5 voor de nuances). Een ontheffing maakt het mogelijk om eventueel onder voorwaarden een beperkt aantal assurance-opdrachten uit te voeren, ook al wordt niet aan de stemrechteneis voldaan;

regels gesteld aan de samenwerking tussen accountants- en administratiekantoren ter bescherming van het accountantsberoep (Zie Par. 3.6);

de verplichting om een opdrachtgerichte kwaliteitsbeoordeling uit te voeren bij controleopdrachten van financiële overzichten bij organisaties van openbaar belang (Zie Par. 4.2).Dit is in lijn met ISQC1.

De NVKS introduceren de termen ‘kwaliteitsbepaler’ en ‘kwaliteitsmanager’. Een kwaliteitsbepaler is de accountant die verantwoordelijk is voor het kwaliteitssysteem (Zie Par. 2.1 en 3.4).Een kwaliteitsmanager is de persoon die operationeel verantwoordelijk is voor het opzetten, implementeren en bewaken van het stelsel van kwaliteitsbeheersing (Zie Par. 5.2).De term kwaliteitsbepaler is weliswaar nieuw, zijn verantwoordelijkheden komen echter overeen met die van de openbaar accountant die het dagelijks beleid van een accountantskantoor bepaalt (de normadressaat van de Tijdelijke NVKS, NVAK-ass. en NVAK-aav.). Een eventuele kwaliteitsmanager valt onder de (vaktechnisch) verantwoordelijkheid van een kwaliteitsbepaler.

De regels met betrekking tot de samenwerking met andere professionals zijn gewijzigd (Zie Par. 2.2).

Paragraaf 1.5 Juridisch kader

De grondslag voor de NVKS ligt in artikel 24 van de VGBA. Met de vaststelling van dit artikel heeft de ledenvergadering het bestuur van de NBA een algemene bevoegdheid gegeven om nadere voorschriften vast te stellen die bepalingen uit de VGBA uitwerken. De VGBA geeft invulling aan de artikelen 3 en 19, tweede lid, onderdeel a, van de Wet op het accountantsberoep (Wab) om een goede beroepsuitoefening door accountants te bevorderen door gedrags- en beroepsregels vast te stellen.

Bij het schrijven van de NVKS zijn zoveel mogelijk de Aanwijzingen voor de regelgeving gevolgd zoals deze door het Rijk worden gebruikt bij het opstellen van wet- en regelgeving.

Paragraaf 1.6 Relatie tot de Verordening op de kwaliteitsbeoordelingen

In de Verordening op de kwaliteitsbeoordelingen zijn ook voorschriften opgenomen met betrekking tot het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing. Beide regelingen gaan dus over hetzelfde onderwerp, maar ze regelen verschillende zaken. De NVKS gaan over de inrichting van het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing binnen de accountantseenheid. De Verordening op de kwaliteitsbeoordelingen gaat over externe toetsing van het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing aan de hand van de NVKS en andere relevante regelgeving door de Raad voor Toezicht van de NBA.

Paragraaf 1.7 Leeswijzer

De NBA heeft een leeswijzer uitgebracht waarmee door middel van kleuren in de regeling is aangegeven welke bepalingen voor welke accountants en welke accountantseenheden gelden.

Paragraaf 1.8 Overzicht regeling, toelichting en handreiking

NVKS per 16 november 2018;

Toelichting bij de NVKS geldend per 16 november 2018;

NBA-handreiking 1140, De NVKS in vraag en antwoord;

Nadere voorschriften van 6 november 2018 houdende regels tot wijziging van de Nadere voorschriften kwaliteitssystemen inclusief toelichting.

Hoofdstuk 2 Reikwijdte

Paragraaf 2.1 Tot wie richten de NVKS zich (‘normadressaat’)

In beginsel kan de NBA zich in de regelgeving alleen rechtstreeks tot haar leden, de accountants (AA’s en RA’s), richten. Dit betekent dat de NBA accountantseenheden niet rechtstreeks de verplichting kan opleggen om een kwaliteitssysteem in te richten. De NVKS richten zich daarom tot de accountant en wel in de functie van:

Normadressaat | Vereisten op het niveau van |

eindverantwoordelijke accountant | individuele opdrachten |

Kwaliteitsbepaler | het kwaliteitssysteem |

ander lid van een opdrachtteam of anderszins betrokken bij de bedrijfsvoering | zijn eigen functioneren |

Eindverantwoordelijke accountant

Een eindverantwoordelijke accountant mag alleen NVKS-opdrachten uitvoeren, als binnen de accountantseenheid namens wie hij een opdracht uitvoert een kwaliteitssysteem is ingericht.

Kwaliteitsbepaler

De functie van kwaliteitsbepaler (Zie Par. 3.4) bevat de verantwoordelijkheid voor het inrichten van een kwaliteitssysteem dat een redelijke mate van zekerheid geeft dat NVKS-opdrachten (Zie Par. 2.3) worden uitgevoerd volgens de van toepassing zijnde wet- en regelgeving.

Accountant als ander lid van een opdrachtteam of anderszins betrokken bij de bedrijfsvoering

Een accountant in de functie van ander lid van een opdrachtteam mag alleen bij de uitvoering van NVKS-opdrachten betrokken zijn, als deze worden uitgevoerd door een eindverantwoordelijke accountant of een eindverantwoordelijke professional (Zie Toelichting op artikel 8). Daarnaast mag een accountant alleen betrokken zijn bij de bedrijfsvoering van een accountantseenheid, als hij geen informatie heeft die erop wijst dat binnen zijn accountantseenheid of onderdelen van haar netwerk opdrachten waarop de NVKS van toepassing zijn, niet door een eindverantwoordelijke accountant of een eindverantwoordelijke professional worden uitgevoerd. Onder betrokkenheid bij de bedrijfsvoering wordt in de NVKS verstaan: het op enigerlei wijze betrokken zijn bij het handelen van de accountantseenheid maar niet als klant of leverancier. Voorbeelden van betrokkenheid bij de bedrijfsvoering zijn een functie als beveiliger, cateringmedewerker, secretaresse en een accountant belast met het personeelsbeleid.

Voor iedere accountant geldt, los van zijn functie, dat hij zich onthoudt van elk handelen of nalaten waarvan hij weet of behoort te weten dat dit in strijd met de NVKS is.

Paragraaf 2.2 Eindverantwoordelijke professional

In de NVKS is, net als in de daarvóór geldende NVAK-ass. en NVAK-aav., rekening gehouden met andere professionals die eindverantwoordelijk zijn voor de uitvoering van gelijkwaardige opdrachten onder toepassing van andere regelgeving dan de NV COS. De NVKS stellen eisen aan accountants wanneer niet-accountants gelijkwaardige opdrachten uitvoeren vanuit een accountantskantoor of het Nederlandse onderdeel van het netwerk. Deze eisen zijn bedoeld om de kwaliteit te borgen. Deze eisen schrijven voor dat gelijkwaardige opdrachten alleen door ‘eindverantwoordelijke professionals’ mogen worden uitgevoerd. Een eindverantwoordelijke professional is een niet-accountant in een accountantskantoor of een Nederlands netwerkonderdeel van een accountantskantoor die eindverantwoordelijk is voor de uitvoering van een gelijkwaardige opdracht onder toepassing van andere regelgeving dan de NV COS.

Onder de NVKS zijn de regels met betrekking tot de samenwerking met eindverantwoordelijke professionals versoepeld ten opzichte van de regelgeving die vóór de inwerkingtreding van de NVKS gold. Onder de NVKS (samengevat):

mag in een accountantskantoor worden samengewerkt met alle beroepsgenoten die zijn aangesloten bij een buitenlandse beroepsorganisatie die volwaardig lid is van IFAC;

is het niet langer vereist dat een eindverantwoordelijke professional is aangesloten bij een door het bestuur van de NBA erkende beroepsorganisatie (het systeem van erkenning is komen te vervallen). Wel zal binnen accountantskantoren moeten worden vastgesteld dat voldaan wordt aan bepaalde vereisten. Die komen er in grote lijnen op neer dat er vergelijkbare gedrags- en beroepsregels gelden, dat er toetsing en tuchtrecht is;

zijn NVKS-opdrachten met betrekking tot financiële informatie voorbehouden aan Nederlandse accountants, buitenlandse beroepsgenoten of aan bij of krachtens wet aangewezen professionals (Zie Toelichting op Art. 7, eerste lid).

Een eindverantwoordelijke professional volgens de NVKS voert een ‘gelijkwaardige opdracht’ uit (Zie Par. 2.3). Deze opdrachten vertonen een inhoudelijke gelijkenis met NVKS-opdrachten die accountants uitvoeren (uiting naar het maatschappelijk verkeer), ook al worden gelijkwaardige opdrachten onder andere regelgeving dan de NV COS uitgevoerd. De inhoudelijke gelijkenis brengt het risico mee dat het maatschappelijk verkeer verwacht dat gelijkwaardige opdrachten met dezelfde kwaliteit en ethiek worden uitgevoerd (met name vakbekwaamheid en zorgvuldigheid, objectiviteit en integriteit). Gelijkwaardige opdrachten dragen daarmee bij aan de uitstraling van een accountantskantoor. Het kwaliteitssysteem van een accountantskantoor strekt zich daarom mede over deze opdrachten uit. Voor een accountantsafdeling gelden deze eisen niet. De opdrachten van accountantsafdelingen zijn immers intern ten behoeve van de organisatie die ook verantwoordelijk is voor de inrichting van de accountantsafdeling of ten behoeve van een beperkte kring van gebruikers.

De NVKS kunnen niet rechtstreeks aan de eindverantwoordelijke professional regels stellen omdat hij geen accountant is. Daarom houden de NVKS de kwaliteitsbepaler ervoor verantwoordelijk dat hij een gelijkwaardige opdracht in een accountantskantoor alleen toewijst aan een eindverantwoordelijke professional die aan bepaalde kwaliteitseisen voldoet. Zoals het met goed gevolg afleggen van een erkend examen, het hebben van voldoende kennis en ervaring, en het zich houden aan de regels van een goede beroepsbeoefening. Eindverantwoordelijke professionals die zijn aangesloten bij een buitenlandse beroepsorganisatie die volwaardig lid is van IFAC, voldoen aan deze eisen. Dit komt door de verplichtingen die IFAC stelt aan de bij haar aangesloten beroepsorganisaties.

Deze kwaliteitseisen golden ook al vóór de inwerkingtreding van de NVKS. Wat bij de inwerkingtreding wel nieuw was, is dat de ‘kwaliteitsbepaler’ erop toeziet dat de eindverantwoordelijke professional aan deze eisen voldoet. Het systeem waarbij een eindverantwoordelijke professional moet zijn aangesloten bij een beroepsorganisatie die vooraf door het bestuur van de NBA is erkend, is op 1 januari 2018 komen te vervallen.

Het kwaliteitssysteem van een accountantskantoor waar een buitenlandse ‘accountant’ onder toepassing van zijn eigen regelgeving gelijkwaardige opdrachten uitvoert, strekt zich mede over diens werkzaamheden uit. Dit is een noodzakelijke waarborg voor de kwaliteit, omdat het voor de NBA niet mogelijk is hem te verplichten aan het fundamentele beginsel vakbekwaamheid en zorgvuldigheid te voldoen. Een buitenlandse ‘accountant’ die niet in het register van de NBA is ingeschreven, is namelijk geen accountant in de zin van de Wab. Hij is daarom niet gebonden aan de regels van de NBA, zoals de VGBA en de NV COS. Hij kwalificeert wel als eindverantwoordelijke professional.

De regels die de NVKS stellen aan de samenwerking met eindverantwoordelijke professionals brengen mee dat het niet mogelijk is dat een ingehuurde ingenieur een CO2-assurance-rapport aftekent of een belastingadviseur tax-assurance verricht, als die professionals niet over aanvullende kwalificaties beschikken. Voor de goede orde: dit kon ook niet onder de regelgeving die tot 1 januari 2018 gold.

Als een eindverantwoordelijke professional een NVKS-opdracht uitvoert, is het van belang dat hij zijn kennis en ervaringsgebied kenbaar maakt en aangeeft welke regels hij heeft toegepast. Dit draagt bij aan transparantie. Tevens verkleint dit het risico dat een eindverantwoordelijke professional de indruk wekt dat hij accountant is.

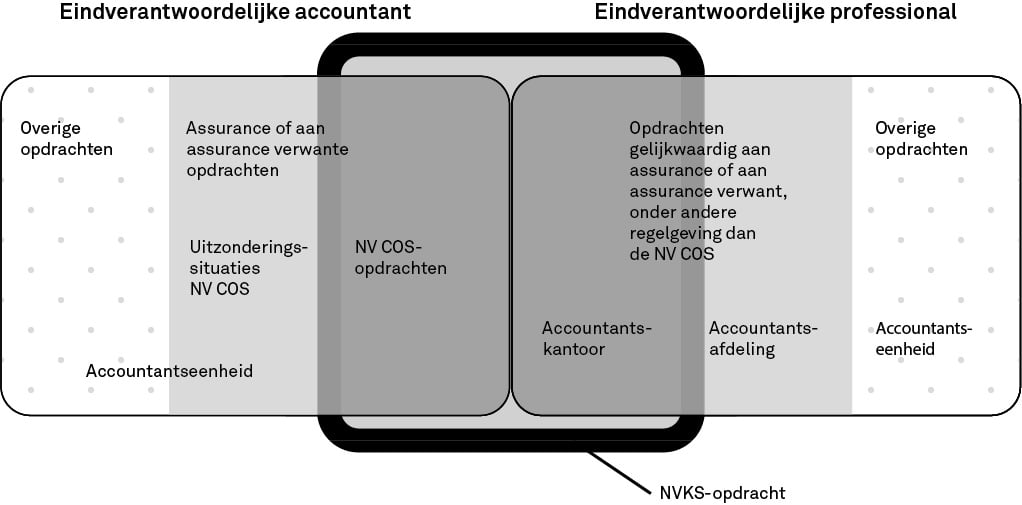

Paragraaf 2.3 Tot welke werkzaamheden richten de NVKS zich

De NVKS richten zich op de kwaliteitsborging van NVKS-opdrachten. Bij de inwerkingtreding van de NVKS was ‘NVKS-opdracht’ een nieuw begrip in de regelgeving.

Wat zijn NVKS-opdrachten? Dit zijn in de eerste plaats assurance- of aan assurance verwante opdrachten die worden uitgevoerd door een eindverantwoordelijke accountant onder toepassing van de NV COS. Werkzaamheden en opdrachten als bedoeld in het derde lid van de NV COS vallen niet onder de definitie, want deze zijn van toepassing van de NV COS uitgesloten (Zie Par. 2.4).

Wettelijke controles vallen wel onder de definitie maar zijn van de reikwijdte van de NVKS uitgesloten. (Zie Art. 2)

Wat zijn ook NVKS-opdrachten? Gelijkwaardige opdrachten die worden uitgevoerd door een eindverantwoordelijke professional onder toepassing van zijn eigen beroepsregelgeving (Zie Par. 2.2). Een gelijkwaardige opdracht is een opdracht die als assurance- of aan assurance verwante opdracht zou kwalificeren en waarop de NV COS zouden zijn toegepast, als deze door een accountant zou worden uitgevoerd. Een voorbeeld van een gelijkwaardige opdracht is een opdracht van een EDP-auditor tot het afgeven van een assurance-rapport betreffende interne beheersingsmaatregelen bij een serviceorganisatie. In de volgende twee situaties is geen sprake van een gelijkwaardige opdracht:

een niet-accountant voert een opdracht uit die ‘niet’als assurance- of aan assurance verwante opdracht zou kwalificeren, als deze door een accountant zou worden uitgevoerd;

een niet-accountant voert een opdracht uit die ‘wel’ als een assurance- of aan assurance verwante opdracht in de zin van de NV COS zou kwalificeren. Maar een accountant zou deze opdracht niet volgens de NV COS hebben uitgevoerd, omdat sprake is van situatie waarvoor in de NV COS een uitzondering is opgenomen (Zie Par. 2.4).

Gelijkwaardige opdrachten in een accountantsafdeling vallen niet onder de NVKS (Zie Par. 2.2).

In onderstaande figuur is aangegeven welke opdrachten onder de werkingssfeer van de NVKS vallen. De omvang van de kolommen is niet representatief of illustratief voor het aandeel van dergelijke opdrachten in een accountantseenheid.

Paragraaf 2.4 Uitzonderingssituaties NV COS

Opdrachten die worden uitgevoerd door accountants maar van toepassing van de NV COS zijn uitgesloten, vallen niet onder de definitie van NVKS-opdracht.

Op grond van bepalingen in het algemene deel van de NV COS moeten alle in Nederland werkzame openbaar, intern en overheidsaccountants bij alle assurance- en aan assurance verwante opdrachten de NV COS toepassen. Hiervan zijn enkele specifieke situaties uitgezonderd. Zo is rekening gehouden met de opdrachtuitvoering binnen accountantsafdelingen en is het mogelijk dat een accountant in een accountantskantoor als lid van een opdrachtteam meewerkt aan opdrachten die worden uitgevoerd door een eindverantwoordelijke professional onder toepassing van andere regelgeving dan de NV COS.Voorwaarde is dat een accountant op andere wijze voldoet aan het fundamentele beginsel vakbekwaamheid en zorgvuldigheid, bedoeld in artikel 2 van de VGBA (Zie de derde bepaling in het algemene deel van de NV COS). Doet hij dit niet of onvoldoende, dan is de kwaliteit van de door hem uitgevoerde opdracht onvoldoende gewaarborgd en kan hij tuchtrechtelijk worden aangesproken.

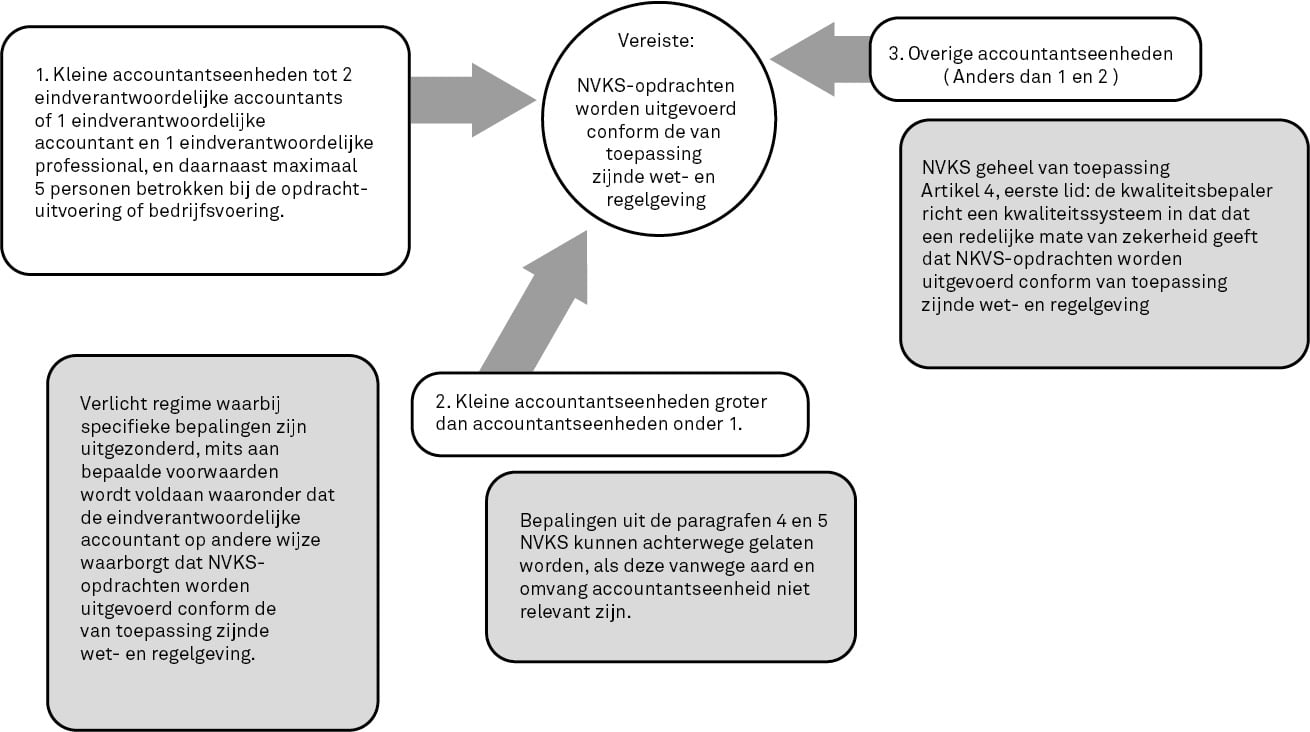

Paragraaf 2.5 Verlicht regime

De NVKS geven kleinere accountantseenheden (accountantsafdelingen en accountskantoren) de mogelijkheid om rekening te houden met hun aard en omvang. Deze accountantseenheden kunnen een kwaliteitssysteem op maat inrichten. Hiermee wordt voorkomen dat kleinere accountantseenheden onevenredig worden belast. Als een klein accountantskantoor bijvoorbeeld geen personeel heeft, is het ook niet nodig om personeelsbeleid in te voeren.

Er is een algemene bepaling op basis waarvan de nadere eisen gesteld aan het kwaliteitssysteem niet of beperkt kunnen worden toegepast, als deze vanwege de aard en omvang van een accountantseenheid niet relevant zijn voor de opdrachtuitvoering of bedrijfsvoering. Daarnaast is er een speciaal regime voor accountantseenheden die de NVKS als klein aanmerken. Dit zijn accountantseenheden waar:

maximaal twee eindverantwoordelijke accountants werkzaam zijn en daarnaast maximaal vijf andere personen betrokken zijn bij de opdrachtuitvoering of bedrijfsvoering; of

één eindverantwoordelijke accountant en één eindverantwoordelijke professional werkzaam zijn en daarnaast maximaal vijf personen betrokken zijn bij de opdrachtuitvoering of bedrijfsvoering.

In de figuur hieronder zijn de vereisten voor de verschillende soorten accountantseenheden visueel weergegeven. Deze figuur kan helpen bij de vraag onder welk regime een accountantseenheid valt. Daarnaast is het uiteraard van belang dat het regime bij de specifieke kenmerken van de accountantseenheid aansluit.

Hoofdstuk 3 Opbouw kwaliteitssystemen

Het kwaliteitssysteem binnen een accountantskantoor is, indien aan de orde, mede gericht op de kwaliteitsbeheersing van NVKS-opdrachten die door eindverantwoordelijke professionals worden uitgevoerd. Omwille van de leesbaarheid is ervoor gekozen deze paragraaf te beperken tot NVKS-opdrachten die door eindverantwoordelijke accountants worden uitgevoerd. In een enkel geval worden opdrachten van eindverantwoordelijke professionals wel expliciet benoemd om eventuele onduidelijkheid op dit punt te voorkomen.

Paragraaf 3.1 Kwaliteitssysteem

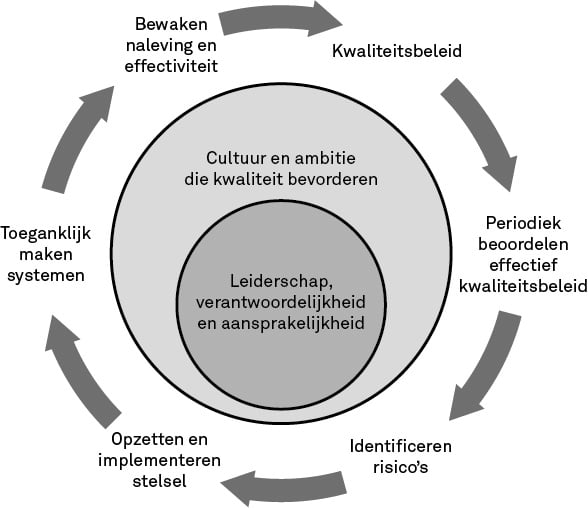

De NVKS bepalen dat een kwaliteitssysteem moet worden ingericht dat een redelijke mate van zekerheid geeft dat NVKS-opdrachten worden uitgevoerd volgens de van toepassing zijnde relevante wet- en regelgeving. De structuur van het kwaliteitssysteem is ontleend aan algemene theorieën over kwaliteitsbeheersing en voor de terminologie is aangesloten bij het kwaliteitsmanagementsysteem dat door de IAASB wordt gebruikt in de in december 2015 gepubliceerde Invitation to Comment: Enhancing Audit Quality in the Public Interest–A Focus on Quality Control, Group Audits and Professional Skepticism’, voor het vernieuwen van ISQC1.

Deze stappen vormen een logische invulling van het kwaliteitssysteem en het onderhouden hiervan, zoals dat ook al in de regelgeving geldt die relevant is totdat de NVKS van toepassing zijn. De stap om risico’s te identificeren lijkt misschien nieuw maar het vereiste om bij de inrichting van het systeem rekening te houden met de aard en de omvang van de accountantseenheid vereist feitelijk een risicoanalyse.

Paragraaf 3.2 Kwaliteit

Het uitgangspunt van de NVKS is:

‘een accountant levert kwaliteit als hij de doelstellingen verwezenlijkt van de Standaarden (NV COS) die betrekking hebben op de opdracht.’

Onder het voldoen aan kwaliteitsnormen wordt in de zin van de NVKS onder andere verstaan het voldoen aan:

wet- en regelgeving, waaronder de doelstellingen van de opdracht zoals gedefinieerd in de NV COS; en

de verwachtingen van de opdrachtgever, het maatschappelijk verkeer of gebruikers van accountantsverklaringen.

De NV COS vereisen dat de accountant zich minimaal houdt aan de doelstelling van de opdracht zoals beschreven in de Standaarden, de fundamentele beginselen van de VGBA en, in geval van assurance-opdrachten, ook aan de onafhankelijkheidsvereisten van de ViO.

Een accountant voert zijn werkzaamheden uit in een accountantseenheid die moet kunnen borgen dat de accountant kwaliteit levert. Een kwaliteitssysteem is hierbij het belangrijkste instrument van de accountantseenheid om de kwaliteit van NVKS-opdrachten te beheersen en te kunnen aantonen.

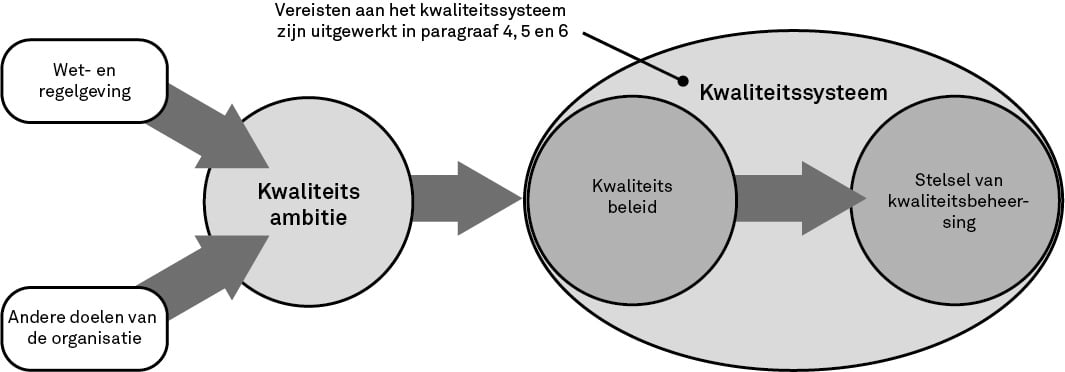

Paragraaf 3.3 Kwaliteitsambitie

De kwaliteitsambitie is de kwaliteit die de accountantseenheid nastreeft. Als het gaat om wet- en regelgeving die van toepassing is op assurance- of aan assurance verwante opdrachten, zoals de NV COS, moet de ambitie minimaal gericht zijn op het voldoen aan deze regels. Als het gaat om verwachtingen van opdrachtgevers, maatschappelijk verkeer of gebruikers van accountantsverklaringen kan een accountseenheid in haar ambitie formuleren op welke wijze en aan welke verwachtingen wordt voldaan en welk kwaliteitsniveau daarbij wordt nagestreefd. Het gaat dus niet alleen over het naleven van door anderen opgelegde regels maar ook over de doelen die een accountantseenheid zichzelf stelt. Daarmee kan deze zich onderscheiden van andere accountantseenheden.

Paragraaf 3.4 Kwaliteitsbepaler

Nieuw in de NVKS is de term kwaliteitsbepaler. De kwaliteitsbepaler is verantwoordelijk voor het kwaliteitssysteem. In de Wta en het Bta wordt de term beleidsbepaler gebruikt. De term beleidsbepaler wordt in de NVKS niet gebruikt omdat niet iedere kwaliteitsbepaler beleidsbepaler hoeft te zijn. (Zie Art. 3)

Een kwaliteitsbepaler is altijd een accountant. Vaak is de kwaliteitsbepaler een beleidsbepaler. Alleen als geen van de beleidsbepalers accountant is, wordt de functie van kwaliteitsbepaler ingevuld door een andere accountant. De kwaliteitsbepaler wordt aangewezen vanwege zijn kennis van en ervaring met kwaliteit en zijn positie binnen de accountantseenheid. Het ligt voor de hand dat als een accountantseenheid een bestuurslid heeft dat verantwoordelijk is voor kwaliteit, deze bestuurder de functie van kwaliteitsbepaler op zich neemt.

De werkzaamheden van de kwaliteitsbepaler zijn een professionele dienst in de zin van de VGBA.

De kwaliteitsbepaler kan taken uitbesteden aan anderen zoals de kwaliteitsmanager (Zie Par. 5.2), maar hij blijft te allen tijde (vaktechnisch) eindverantwoordelijk voor het kwaliteitssysteem. De kwaliteitsbepaler kan tuchtrechtelijk worden aangesproken als het kwaliteitssysteem niet voldoet. Het kunnen aanspreken van een persoon is een logische stap vanuit het uitgangspunt van een effectief functionerend systeem van administratieve organisatie en interne beheersing.

Bij de inwerkingtreding van de NVKS was de term kwaliteitsbepaler weliswaar nieuw maar zijn verantwoordelijkheid was dat niet. In de tot die tijd geldende NVAK-ass. stond in artikel 2 bijvoorbeeld:

“Deze nadere voorschriften richten zich tot de dagelijks beleidsbepaler van een accountantskantoor.

De dagelijks beleidsbepaler ziet erop toe dat de andere professional die werkzaam is bij of verbonden is aan het accountantskantoor en die namens het accountantskantoor een assurance-opdracht uitvoert, zich houdt aan de voor hem en voor de door hem uitgevoerde assurance-opdracht geldende regelgeving.”

Op grond van de definitiebepalingen in de NVAK-ass. was een dagelijks beleidsbepaler een openbaar accountant zoals omschreven in artikel B1-291.2 van de VGC, de voorloper van de VGBA. Met de term dagelijks beleidsbepaler werd de openbaar accountant bedoeld die:

“het dagelijks beleid van een accountantskantoor bepaalt; en

ervoor zorgt dat het accountantskantoor:

een beleid voert dat niet strijdig is met het bepaalde in deze verordening;

voldoet aan de hierna bedoelde nadere voorschriften.”

De verantwoordelijkheden komen overeen met die van de kwaliteitsbepaler. De tuchtrechtelijke aansprakelijkheid komt eveneens overeen. Zie onder andere artikel 5 van de Verordening op de kwaliteitsbeoordelingen:

“Het bestuur kan zijn bevindingen in de vorm van een klacht ter kennis van de accountantskamer brengen indien hem bij de uitoefening van het toezicht van feiten of omstandigheden blijkt die grond kunnen opleveren tot het opleggen van een tuchtrechtelijke maatregel, althans tot gegrondverklaring van de klacht.

Indien bij een accountantspraktijk of accountantsafdeling meerdere accountants werkzaam zijn of aan een accountantspraktijk of accountantsafdeling meerdere accountants verbonden zijn, bepaalt het bestuur voor de toepassing van het eerste lid, tegen welke accountant of accountants hij een klacht aanhangig maakt.”

Kijkend naar de Wta en het Bta lijkt de verantwoordelijkheid zich primair te richten op de accountantsorganisatie. Gelijktijdig wordt van dagelijks beleidsbepalers bij een accountantsorganisatie met een oob-vergunning verwacht dat zij een uitspraak doen of het stelsel van kwaliteitsbeheersing al dan niet doeltreffend functioneert (soort ‘in control-verklaring’). Ook uit de Wta en het Bta volgt dus dat een beleidsbepaler een eigen verantwoordelijkheid heeft waarop hij vaktechnisch aangesproken kan worden.

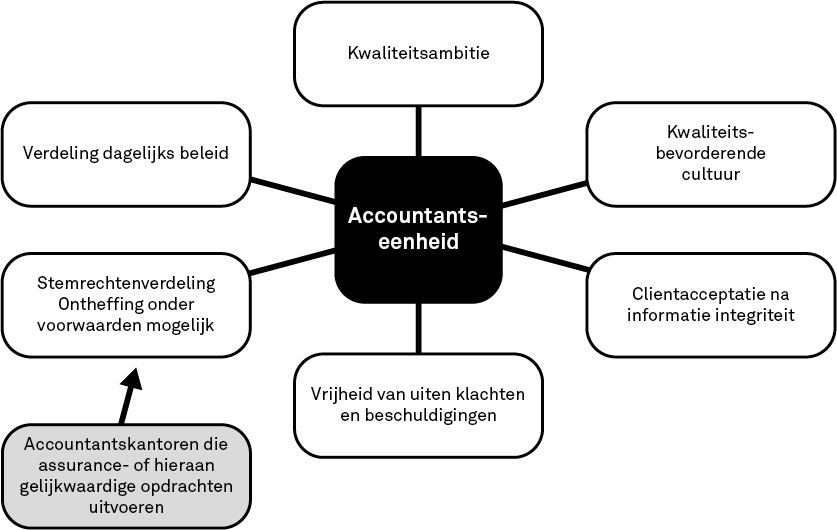

Paragraaf 3.5 Randvoorwaarden

Voordat een kwaliteitsbepaler zijn functie kan aanvaarden, moet hij vaststellen dat zijn accountantseenheid aan een aantal randvoorwaarden voldoet. Deze zijn in onderstaand schema weergegeven:

Deze randvoorwaarden zijn opgenomen omdat een kwaliteitsbepaler zonder invulling hiervan onvoldoende kans van slagen heeft om de kwaliteit van de accountantseenheid op het noodzakelijke en gewenste niveau te krijgen. Gelijktijdig lijkt het niet reëel om te verwachten dat de kwaliteitsbepaler deze randvoorwaarden zelf kan invullen omdat de verantwoordelijkheid hiervoor bij het gehele management van de accountantseenheid ligt. Indien de accountantseenheid niet langer aan de randvoorwaarden voldoet en ook niet na aandringen van de kwaliteitsbepaler daaraan gaat voldoen, dan moet hij zijn functie (van kwaliteitsbepaler) neerleggen. Dit is een belangrijk signaal voor het bestuur van de accountantseenheid.

Stemrechtverdeling en bepaling van het dagelijks beleidTwee randvoorwaarden hebben alleen betrekking op accountantskantoren van waaruit assurance-opdrachten of hieraan gelijkwaardige opdrachten worden uitgevoerd. Deze randvoorwaarden hebben betrekking op de verdeling van de stemrechten en het dagelijks beleid. Deze accountantskantoren hebben een grotere maatschappelijke rol dan accountantskantoren die geen assurance-opdrachten uitvoeren en accountantsafdelingen, omdat zij zekerheid aan derden geven. Deze randvoorwaarden beogen dat anderen dan - samengevat - accountants (zie 1 tot en met 3 hieronder) geen besluiten kunnen nemen die direct of indirect van invloed zijn op de uitvoering van NVKS-opdrachten. Deze randvoorwaarden zijn er tevens om een onafhankelijke uitvoering van assurance-opdrachten te waarborgen.

Derhalve is vereist dat de meerderheid van de stemrechten, voor zover deze betrekking hebben op besluiten die direct of indirect van invloed kunnen zijn op de uitvoering van NVKS-opdrachten, wordt gehouden door:

accountantspraktijken;

auditkantoren als bedoeld in artikel 1, onderdeel c, van de Wta;

accountants of andere natuurlijke personen die beschikken over een verklaring van vakbekwaamheid als bedoeld in artikel 54, eerste lid, van de Wab.

Een vergelijkbare bepaling geldt ten aanzien van het dagelijks beleid van accountantskantoren die assurance-opdrachten of hieraan gelijkwaardige opdrachten uitvoeren. Het dagelijks beleid dient in meerderheid bepaald te worden door de partijen genoemd onder 1, 2, en 3 hiervoor.

Het bestuur van de NBA kan in bijzondere gevallen een ontheffing verlenen. Die ontheffing maakt het mogelijk om een assurance-opdracht of een hieraan gelijkwaardige opdracht uit te voeren, ook al wordt niet aan de vereiste stemrechtverdeling voldaan. Kwaliteitsbepalers die een ontheffing verzoeken zullen in elk geval moeten aantonen dat:

geen van de aandeelhouders of andere eigenaren kwalificeert als entiteit of natuurlijke persoon als hiervoor genoemd;

minder dan tien procent van de jaaromzet en minder dan tien procent van de jaarlijkse uren aan assurance-opdrachten of hieraan gelijkwaardige opdrachten wordt besteed; en

zij op andere wijze waarborgen dat de accountants binnen het accountantskantoor de zeggenschap over de uitvoering van NVKS-opdrachten hebben.

Een ontheffing kan ook uitkomst bieden als de uitvoering of afronding van assurance-opdrachten opeens moet worden waargenomen binnen een accountantskantoor waarin niet langer aan de vereiste stemrechtverdeling wordt voldaan. Stel nu dat de eigenaar van een klein accountantskantoor plotseling komt te overlijden en zijn erfgenamen geen accountant zijn. Dan voldoet het accountantskantoor op dat moment niet langer aan de vereiste stemrechtenverdeling en zou een waarnemer de lopende assurance-opdrachten niet kunnen afronden. Dit is niet wenselijk en bovendien in strijd met het doel dat de verplichting tot waarneming (artikel 14) beoogt: een ordentelijke voortzetting en eventueel afronding van lopende assurance-opdrachten. Een ontheffing maakt het mogelijk dat de waarnemer de assurance-opdrachten voortzet en afrondt, ondanks het feit dat niet langer aan de stemrechteneis is voldaan.

Samengevat kunnen de randvoorwaarden met betrekking tot stemrechten en dagelijks beleid als volgt worden weergegeven:

Accountantskantoor dat | Randvoorwaarden | Ontheffing mogelijk |

|

| |

|

| |

geen randvoorwaarden ter zake van stemrechten of dagelijks beleid. | n.v.t. |

Overige randvoorwaarden

De overige randvoorwaarden die relevant zijn voordat een kwaliteitsbepaler zijn functie aanvaardt, gelden voor alle accountantseenheden en zijn als volgt. De accountantseenheid:

heeft een kwaliteitsambitie geformuleerd;

bevordert een interne cultuur waarin kwaliteit een essentieel onderdeel is;

accepteert alleen cliënten waarvan geen informatie bekend is die moet leiden tot de conclusie dat de cliënt niet integer is; en

zorgt ervoor dat klachten en beschuldigingen aan de orde gesteld kunnen worden zonder dat de rechtspositie van degenen die dat doen in gevaar wordt gebracht.

Paragraaf 3.6 Samenwerking met netwerkonderdelen (bijvoorbeeld administratiekantoor)

De NBA heeft als taak een goede beroepsuitoefening door accountants te waarborgen. Dit is ook van belang voor de wettelijke bescherming van de accountantstitel. Om een goede beroepsuitoefening door accountants te waarborgen, heeft de NBA bijvoorbeeld als beleid dat binnen accountantseenheden accountants betrokken moeten worden bij opdrachten waarbij ondernemers ondersteund worden bij het opstellen van hun jaarrekening. Daarom is Standaard 4410 van de NV COS verplicht gesteld bij het samenstellen van BW2-jaarrekeningen en historische financiële overzichten. Standaard 4410 maakt dat een accountant die eindverantwoordelijk is, aanspreekbaar is in het kader van kwaliteitstoetsing en tuchtrecht.

Met het oog op een goede beroepsuitoefening en duidelijkheid voor het maatschappelijk verkeer is het niet wenselijk dat deze uitgangspunten door een andere organisatiestructuur ontlopen kunnen worden. Daarom stellen de NVKS eisen aan de samenwerking tussen accountantskantoren en andere organisaties in het netwerk, bijvoorbeeld administratiekantoren (artikel 8, tweede lid, onderdeel b). Er is aansluiting gezocht bij het begrip ’netwerk'. Dit is een in de regelgeving op conceptueel niveau gedefinieerd begrip. Het is bijna niet mogelijk om een allesomvattende grens te trekken tussen wat wel en niet mag. Om die reden is er gekozen voor – hier komt het feitelijk op neer – het stellen van randvoorwaarden aan die samenwerking. Deze randvoorwaarden leiden ertoe dat in een Nederlands netwerkonderdeel dat zelf geen accountantskantoor is gelijkwaardige opdrachten alleen kunnen worden uitgevoerd door eindverantwoordelijke professionals. Als discussie zou ontstaan over de kwaliteit van de uitvoering van die opdrachten, dan kan dat namelijk negatief afstralen op het accountantskantoor in het netwerk. De randvoorwaarden richten zich tot de individuele accountant, omdat de NBA geen regels aan accountantskantoren kan opleggen.

Hoofdstuk 4 Inhoud kwaliteitssysteem

Het kwaliteitssysteem binnen een accountantskantoor is, indien aan de orde, mede gericht op de kwaliteitsbeheersing van NVKS-opdrachten die door eindverantwoordelijke professionals worden uitgevoerd. Omwille van de leesbaarheid is ervoor gekozen deze paragraaf te beperken tot NVKS-opdrachten die door eindverantwoordelijke accountants worden uitgevoerd. In een enkel geval worden opdrachten van eindverantwoordelijke professionals wel expliciet benoemd om eventuele onduidelijkheid op dit punt te voorkomen.

Paragraaf 4.1 Algemeen

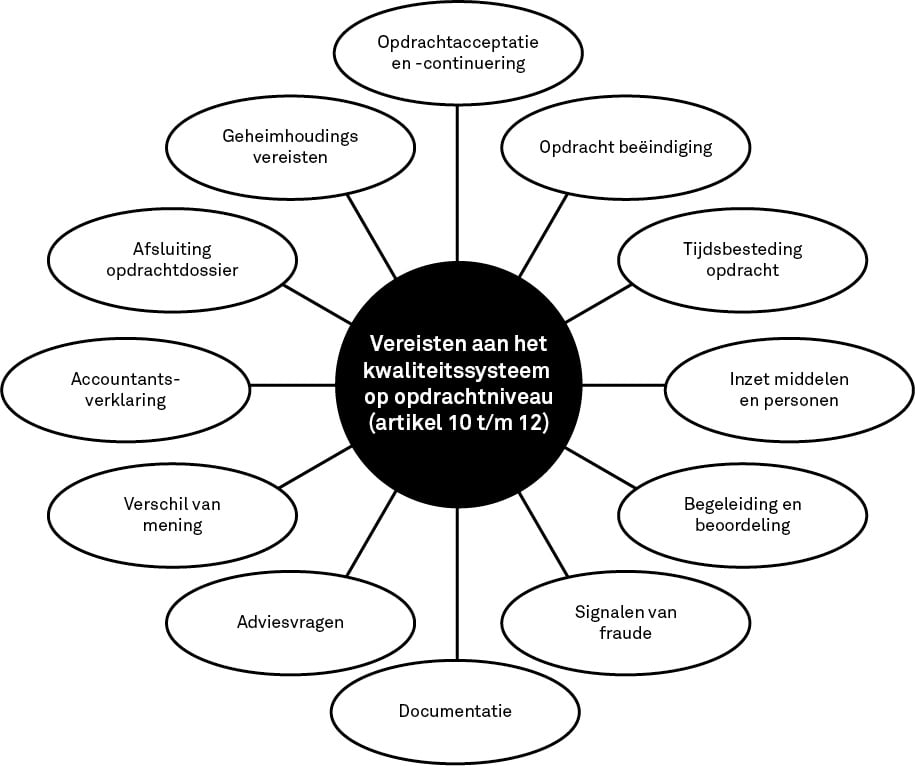

Het kwaliteitssysteem omvat een kwaliteitsbeleid en een stelsel van kwaliteitsbeheersing. In de NVKS zijn onderwerpen opgenomen die geregeld moeten worden in het kwaliteitsbeleid en die beheerst moeten worden door middel van het stelsel van kwaliteitsbeheersing. De onderwerpen zijn niet nieuw en de meeste bepalingen zijn herkenbaar vanuit de NV COS. In de NV COS zijn dergelijke onderwerpen geregeld op het niveau van de individuele opdracht, daar waar het in deze NVKS gaat om bepalingen die betrekking hebben op het inrichten van een kwaliteitssysteem op organisatieniveau.

De voor het kwaliteitssysteem verplichte onderwerpen zijn in onderstaande twee figuren weergegeven. De eerste figuur betreft de vereisten die op organisatieniveau en de tweede figuur betreft de vereisten die op opdrachtniveau relevant zijn.

Als het gaat om opdrachtgerichte kwaliteitsbeoordeling is de belangrijkste bepaling dat de accountantseenheid moet regelen voor welke NVKS-opdrachten een opdrachtgerichte kwaliteitsbeoordeling nodig is. De wijzewaarop een opdrachtgerichte kwaliteitsbeoordeling wordt uitgevoerd, althans ten aanzien van aan assurance verwante en hieraan gelijkwaardige opdrachten, wordt door de accountantseenheid zelf ingevuld (Zie Par. 4.2 voor assurance-opdrachten). De kwaliteit van aan assurance verwante opdrachten en hieraan gelijkwaardige opdrachten is hiermee voldoende geborgd.

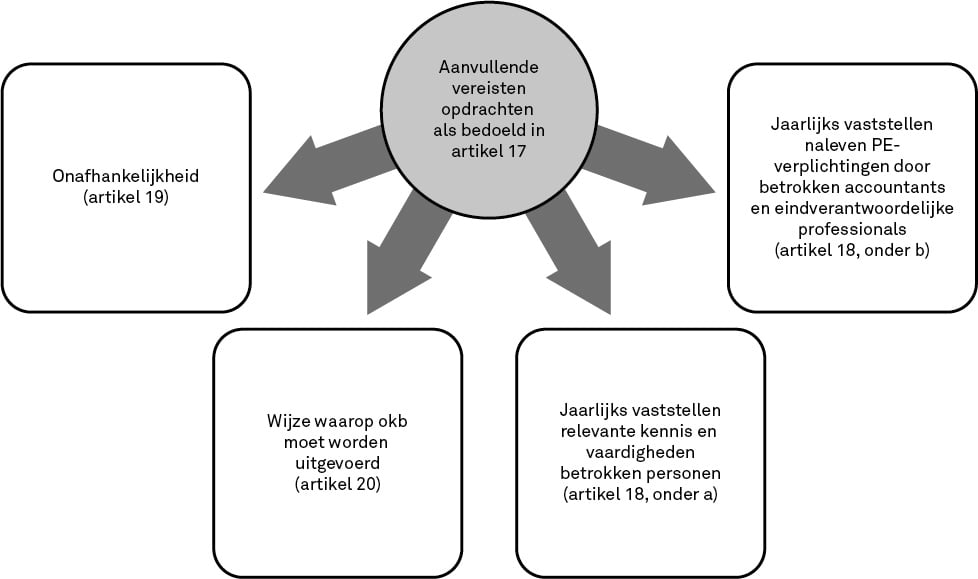

Paragraaf 4.2 Aanvullende vereisten voor assurance-opdrachten

Voor assurance-opdrachten en hieraan gelijkwaardige opdrachten gelden aanvullende vereisten omdat een accountant bij assurance-opdrachten zekerheid geeft aan derden. Daarmee is het vertrouwen dat de maatschappij mag ontlenen aan een assurance-opdracht groter dan bij een andere opdracht. De aanvullende eisen hebben betrekking op onafhankelijkheid, personeelsbeleid en de opdrachtgerichte kwaliteitsbeoordeling.

Ten aanzien van de opdrachtgerichte kwaliteitsbeoordeling van assurance-opdrachten en hieraan gelijkwaardige opdrachten zijn minimumeisen ‘aan de wijze van uitvoering’ gesteld. Deze eisen komen bovenop de bepaling dat een accountantseenheid moet regelen op welke opdrachten een opdrachtgerichte kwaliteitsbeoordeling moet worden uitgevoerd (Zie Par. 4.1). De NVKS verplichten tot een opdrachtgerichte kwaliteitsbeoordeling bij ‘alle’ controleopdrachten van financiële overzichten bij organisaties van openbaar belang, bijvoorbeeld bij vrijwillige controles, controles van subsidieverklaringen en verzekerd belang-controles. Dit is in lijn met ISQC1.

Hoofdstuk 5 Kwaliteitsbeheersing

Het kwaliteitssysteem binnen een accountantskantoor is, indien aan de orde, mede gericht op de kwaliteitsbeheersing van NVKS-opdrachten die door eindverantwoordelijke professionals worden uitgevoerd. Omwille van de leesbaarheid is ervoor gekozen deze paragraaf te beperken tot NVKS-opdrachten die door eindverantwoordelijke accountants worden uitgevoerd. In een enkel geval worden opdrachten van eindverantwoordelijke professionals wel expliciet benoemd om eventuele onduidelijkheid op dit punt te voorkomen.

Paragraaf 5.1 Algemeen

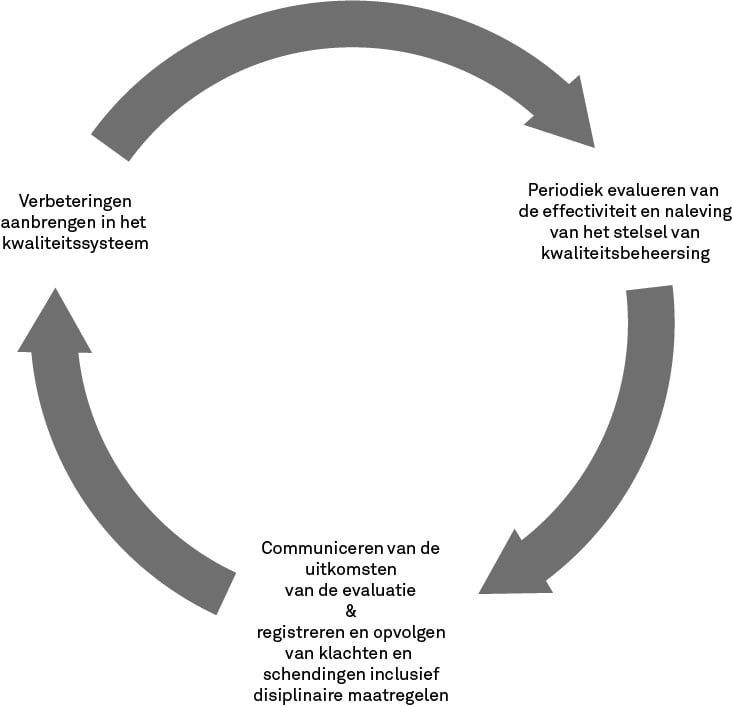

Zoals weergegeven in de figuur in paragraaf 3.1 onder ‘kwaliteitssysteem’, is het bewaken van de naleving en effectiviteit van het kwaliteitssysteem een essentieel onderdeel van dit systeem. De opzet en implementatie kunnen immers goed geregeld zijn maar als vereisten niet worden nageleefd of niet worden geactualiseerd, dan is de kwaliteit van de werkzaamheden onvoldoende geborgd. Daarom bevatten de NVKS de volgende vereisten ten aanzien van kwaliteitsbeheersing wanneer het systeem eenmaal is ingericht:

De reikwijdte van het stelsel van kwaliteitsbeheersing is gelijk aan die van het kwaliteitsbeleid.Registraties die relevant zijn voor het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing dienen in beginsel ten minste zeven jaren te worden bewaard, te rekenen vanaf het moment waarop (de betreffende onderdelen van) het kwaliteitsbeleid of het stelsel van kwaliteitsbeheersing hun geldigheid hebben verloren. Onderdelen die zijn gewijzigd bijvoorbeeld zullen nog gedurende minimaal zeven jaren moeten worden bewaard nadat zij zijn gewijzigd.

Paragraaf 5.2 Kwaliteitssysteem aanpassen binnen redelijke termijn

Wijzigingen in het kwaliteitssysteem moeten binnen een redelijke termijn worden doorgevoerd (artikel 4, achtste lid). Een periode van drie maanden zal meestal voldoende zijn om wijzigingen door te voeren. Wanneer is het nodig om het kwaliteitssysteem aan te passen?

het stelsel van kwaliteitsbeheersing wordt jaarlijks geëvalueerd. Uit die evaluatie kan volgen dat het nodig is om het stelsel van kwaliteitsbeheersing of het kwaliteitsbeleid aan te passen (Zie art. 22);

dit kan ook nodig zijn als de situatie verandert. Bijvoorbeeld als een accountantseenheid besluit om ook assurance-opdrachten te gaan uitvoeren. In dat geval gaat ook paragraaf 5 van de NVKS gelden. Of als een accountantseenheid uitbreidt. Denk hierbij aan een kleine accountantseenheid die het verlicht regime van artikel 27, tweede lid, toepaste maar waarvoor door uitbreiding de normale regels gaan gelden.

Paragraaf 5.3 Kwaliteitsmanager

Omdat kwaliteitsbeheersing vraagt om competenties die niet elke accountant hoeft te hebben is het verstandig, zeker bij grotere accountantseenheden, om iemand met deze expertise aan te stellen. Daarom is hiervoor de functie van kwaliteitsmanager ingevoerd. De kwaliteitsmanager is als procesmanager operationeel verantwoordelijk voor het opzetten, implementeren en bewaken van het stelsel van kwaliteitsbeheersing en legt verantwoording aan de kwaliteitsbepaler af. De kwaliteitsbepaler kan een of meer kwaliteitsmanagers aanwijzen. De kwaliteitsbepaler blijft (vaktechnisch) eindverantwoordelijk voor het kwaliteitssysteem.

De kwaliteitsmanager hoeft geen accountant te zijn. Voor de functie van kwaliteitsmanager is het van belang dat hij over voldoende deskundigheid en ervaring beschikt met betrekking tot kwaliteit en procesbeheersing, rekening houdend met de specifieke kenmerken van de accountantseenheid. Afhankelijk van de aard en omvang van de accountantseenheid kunnen de taken van de kwaliteitsmanager ook worden verdeeld over meerdere personen, waarbij bijvoorbeeld een ‘compliance officer’ een deel van de taken uitvoert. Desgewenst kunnen de functies van kwaliteitsbepaler en kwaliteitsmanager worden gecombineerd.

Hoofdstuk 6 Hardheidsclausule

In de NVKS is een hardheidsclausule opgenomen. Deze staat in artikel 27a Het kan door onvoorziene omstandigheden gebeuren dat de kwaliteitsbeheersing van NVKS-opdrachten niet meer voldoet aan de NVKS. Denk aan een situatie waarbij de kwaliteitsbepaler van de accountantseenheid plotseling zijn functie neerlegt of komt te overlijden. Een eindverantwoordelijke accountant zal de uitvoering van lopende NVKS-opdrachten dan moeten beëindigen. Voor de uitvoering van een NVKS-opdracht is het immers volgens deze nadere voorschriften noodzakelijk dat een kwaliteitsbepaler is aangesteld (Zie NVKS, Art. 6).

Het tussentijds beëindigen van NVKS-opdrachten kan echter grote consequenties hebben voor de opdrachtgever en/of derden-belanghebbenden. Deze kunnen niet in verhouding staan tot het doel en de strekking van de NVKS. Bijvoorbeeld als het niet-continueren van de opdracht tot gevolg heeft dat een opdrachtgever met continuïteitsproblemen niet in staat is een noodzakelijke financiering af te sluiten of aan zijn wettelijke rapportageverplichtingen te voldoen. Het is voorspelbaar dat een objectieve, redelijke en geïnformeerde derde op dat moment ook zou concluderen dat doorgaan beter is dan de opdracht tussentijds te beëindigen. Voor dergelijke onvoorziene en uitzonderlijke gevallen wordt een hardheidsclausule opgenomen.

In deze gevallen neemt een accountant namens de accountantseenheid contact op met de NBA. Deze persoon beoordeelt samen met de NBA of de beëindiging van (een) door de accountantseenheid voorgelegde NVKS-opdracht(en) tot een maatschappelijk onwenselijke situatie leidt en zo ja, onder welke voorwaarden het afronden van de opdracht(en) toch kan. Doel is om gezamenlijk tot een oplossing te komen in de gevallen dat dit maatschappelijk noodzakelijk is.

Het is gewenst om in het dossier van een NVKS-opdracht waar dit aan de orde is vast te leggen dat overeenstemming over de voortzetting bestaat en onder welke voorwaarden de opdracht mag worden gecontinueerd (Zie Art. 12, tweede lid, onderdeel f, van de NVKS).Vanzelfsprekend moeten accountants alert zijn op situaties waarin de kwaliteitsbeheersing binnen een accountantseenheid niet langer aan de NVKS voldoet.

Deze hardheidsclausule heeft betrekking op een bedreiging voor de naleving van de fundamentele beginselen als gevolg van een gebrek in de kwaliteitsbeheersing door de accountantseenheid. Deze eisen staan in de NVKS. Daarom is de hardheidsclausule in de NVKS opgenomen en niet in de VGBA.

Artikelsgewijze toelichting

Omwille van de leesbaarheid van de regeling en de artikelsgewijze toelichting is ervoor gekozen de artikelen in de paragrafen 4 tot en met 6 grotendeels toe te spitsen op opdrachtuitvoering door een eindverantwoordelijke accountant. Het kwaliteitssysteem van een accountantskantoor beslaat echter mede NVKS-opdrachten die worden uitgevoerd door een eindverantwoordelijke professional en voldoet, tenzij anders is bepaald, aan dezelfde vereisten. De kwaliteitsbepaler past de tot hem gerichte normen mutatis mutandis toe. In dat geval moet in de artikelen voor ‘eindverantwoordelijke accountant’, eindverantwoordelijke professional worden gelezen, en voor ‘accountantsverklaring’, rapportage naar aanleiding van de uitvoering van een NVKS-opdracht onder toepassing van andere regelgeving dan de NV COS (Zie de schakelbepalingen artikelen 16, 21 en 26).Op enkele plaatsen in de regeling en de artikelsgewijze toelichting wordt de opdrachtuitvoering door eindverantwoordelijke professionals wel expliciet benoemd om eventuele onduidelijkheid te voorkomen.

Onder opdrachtuitvoering ‘door’ een eindverantwoordelijke accountant of eindverantwoordelijke professional wordt bedoeld dat een NVKS-opdracht ‘onder zijn eindverantwoordelijkheid’wordt uitgevoerd. Vaak wordt een eindverantwoordelijke accountant of eindverantwoordelijke professional ondersteund door een opdrachtteam.

Paragraaf 1 Algemene bepalingen

Voor de begripsomschrijvingen is waar mogelijk aangesloten bij begrippen uit andere relevante wet- en regelgeving. Daar waar het niet mogelijk is een begrip letterlijk over te nemen, is de term ‘op overeenkomstige wijze toegepast’ gebruikt.

Accountantsafdeling

Kenmerkend voor een accountantsafdeling is dat een accountant NVKS-opdrachten uitvoert in opdracht van ‘de organisatie waarvan de accountantseenheid onderdeel is’. Dit kan zowel in de functie van eindverantwoordelijke accountant als in de functie van een ander lid van een opdrachtteam zijn. In deze definitie is niet bepaald voor wie de opdracht wordt uitgevoerd. Dit betekent dat de opdracht zowel voor de organisatie zelf als voor een nader bepaalde kring van gebruikers als gedefinieerd in artikel 1 van de ViO kan worden uitgevoerd.

Accountantskantoor

Kenmerkend voor een accountantskantoor is dat een accountant NVKS-opdrachten uitvoert in opdracht van een ‘externe opdrachtgever’. Er is al sprake van een accountantskantoor, als minimaal één NVKS-opdracht ten behoeve van een externe opdrachtgever wordt uitgevoerd (door een accountant). Als daarnaast ook NVKS-opdrachten uitgevoerd worden zonder dat sprake is van een externe opdrachtgever, dan heeft dit geen consequenties voor de kwalificatie accountantskantoor. Een accountant kan NVKS-opdrachten zowel in de functie van eindverantwoordelijke accountant als in de functie van een ander lid van een opdrachtteam uitvoeren.

Accountantspraktijk

Een accountantspraktijk kan bestaan uit zowel een accountantsorganisatie als een accountantskantoor. Zodra een accountant een wettelijke controle uitvoert, zal moeten worden voldaan aan de eisen voor accountantsorganisaties in de Wta, het Bta, de VAO en, indien wettelijke controles voor organisaties van openbaar belang worden uitgevoerd, ook in de EU-verordening. Voor zover NVKS-opdrachten niet-zijnde een wettelijke controle worden uitgevoerd, moet voldaan worden aan de NVKS. Omdat beide typen regelgeving een stelsel van kwaliteitsbeheersing vereisen, zou dit kunnen leiden tot twee stelsels binnen één accountantspraktijk, hetgeen ongewenst kan zijn.

Accountantsverklaring

Sinds de aanpassing van de NV COS per 15 december 2010, waarbij aansluiting is gezocht bij de Nederlandse vertaling van de ISA’s voor Nederland en België, is de term accountantsverklaring niet meer beperkt tot een controleopdracht. De term accountantsverklaring omvat alle verklaringen en rapporten van een accountant naar aanleiding van een assurance- of aan assurance verwante opdracht. Dit zijn een controleverklaring, beoordelingsverklaring, samenstellingsverklaring, assurance-rapport of een rapport van feitelijke bevindingen.

Met de term schriftelijk wordt beoogd het onderscheid met een mondelinge verklaring duidelijk te maken. Een schriftelijke verklaring valt immers te raadplegen, dateren en identificeren, en de authenticiteit kan worden gewaarborgd. Onder schriftelijk valt ook elektronische vastlegging.

Eindverantwoordelijke accountant

Dit is dezelfde persoon als de eindverantwoordelijke accountant in de zin van de ViO.

Eindverantwoordelijke professional: zie paragraaf 2.2 van de Toelichting

Gelijkwaardige opdracht: zie paragraaf 2.2 en 2.3 van de Toelichting

Op sommige plaatsen in de NVKS staat ‘hieraan gelijkwaardige opdrachten’. Dan gaat het om opdrachten die alleen gelijkwaardig zijn aan assurance-opdrachten of die alleen gelijkwaardig zijn aan aan assurance verwante opdrachten. Naar welke opdrachten ‘hieraan’ verwijst, volgt uit de tekst van de bepaling.

Kwaliteit: zie paragraaf 3.2 van de Toelichting

Kwaliteitsambitie: zie paragraaf 3.3 van de Toelichting

Kwaliteitsbeleid

Het beleid omvat de meetbare doelstellingen voor de gehele accountantseenheid en voor de verschillende onderdelen van de accountantseenheid.

Kwaliteitsbepaler: zie paragraaf 3.4 van de Toelichting

Kwaliteitsmanager: zie paragraaf 5.3 van de Toelichting

Kwaliteitssysteem: zie paragraaf 3-6 van de Toelichting

NVKS-opdracht: zie paragraaf 2.3 van de Toelichting

Opdrachtgerichte kwaliteitsbeoordelaar

De definitie van opdrachtgerichte kwaliteitsbeoordelaar is in de NVKS uitgebreider dan de definitie in de herziene Standaard 220 van de NV COS. In de definitie in de NVKS worden namelijk voorwaarden gesteld aan de opdrachtgerichte kwaliteitsbeoordelaar (OKB-er), zoals ‘voldoende en geschikte ervaring en autoriteit’. In de definitie in de herziene Standaard 220 komen deze voorwaarden te vervallen. In plaats daarvan worden in de International Standard on Quality Management 2 (ISQM-2) eisen gesteld aan de OKB-er. In Nederland is echter de International Standard on Quality Management 2 nog niet geïmplementeerd. Daarom is de definitie uit de voorgaande versie van Standaard 220 in afwachting van de implementatie van ISQM in Nederland gehanteerd in de NVKS. Overigens bestaan voor de wettelijke controle voorwaarden voor een OKB-er in art. 18, lid 2 Bta en art. 8 EU-Verordening.

Opdrachtgerichte kwaliteitsbeoordeling

De definitie van opdrachtgerichte kwaliteitsbeoordeling verwijst naar de definitie zoals opgenomen in Standaard 220. Voor de toelichting op de definitie wordt naar Standaard 220 verwezen.

Opdrachtteam

De definitie van opdrachtteam verwijst naar de definitie zoals opgenomen in Standaard 220. Voor de toelichting op de definitie wordt naar Standaard 220 verwezen.

Stelsel van kwaliteitsbeheersing: zie paragraaf 4 en 5 van de Toelichting

De NVKS zijn van toepassing op:

assurance- en aan assurance verwante opdrachten die worden uitgevoerd door een eindverantwoordelijke accountant in een accountantskantoor of een accountantsafdeling onder toepassing van de NV COS; en

gelijkwaardige opdrachten die worden uitgevoerd door een eindverantwoordelijke professional onder toepassing van andere regelgeving dan de NV COS.

De NVKS zijn niet van toepassing op:

opdrachten als bedoeld in het derde lid van de NV COS;

wettelijke controles; en

gelijkwaardige opdrachten die worden uitgevoerd onder toepassing van andere regelgeving dan de NV COS door een niet-accountant in een ‘accountantsafdeling’;

opdrachten die geen assurance- of aan assurance verwante opdracht zijn en worden uitgevoerd onder de eindverantwoordelijkheid van een accountant.

Opdrachten als bedoeld in het derde lid van de NV COS zijn van de definitie van NVKS-opdracht uitgezonderd (Zie Par. 2.4 van de Toelichting).

Wettelijke controles zijn van de reikwijdte van de NVKS uitgesloten omdat de vereisten met betrekking tot het kwaliteitsbeleid rondom wettelijke controles zijn opgenomen in andere wet- en regelgeving (Zie Par. 1.2 van de Toelichting)

Voor een toelichting waarom NVKS-opdrachten uitgevoerd door eindverantwoordelijke professionals in een accountantskantoor wel en door niet-accountants in een accountantsafdeling niet onder de NVKS vallen, wordt verwezen naar paragraaf 2.2 van de Toelichting.

Paragraaf 2 Kwaliteitsbepaler

Voor een uitgebreide toelichting op het begrip kwaliteitsbepaler wordt verwezen naar paragraaf 3.4 van de toelichting. Een kwaliteitsbepaler kan operationele taken uitbesteden aan anderen zoals de kwaliteitsmanager (Zie Art. 4), maar hij blijft te allen tijde (vaktechnisch) eindverantwoordelijk voor het kwaliteitssysteem.

Eerste lid

In het eerste lid wordt de functie van kwaliteitsbepaler in de accountantseenheid geïntroduceerd. Dit is de accountant die ervoor verantwoordelijk is dat de accountantseenheid een kwaliteitssysteem heeft dat met een redelijke mate van zekerheid waarborgt dat NVKS-opdrachten worden uitgevoerd volgens de relevante wet- en regelgeving. Het is aan de accountantseenheid wie de kwaliteitsbepaler aanwijst. Dit kan bijvoorbeeld de (groep van) beleidsbepaler(s) zijn, die al dan niet accountant is (zijn), of (een selectie uit) de groep van eindverantwoordelijke accountants van de accountantseenheid. De bepaling in het eerste lid houdt ook in dat zo snel mogelijk een plaatsvervangend kwaliteitsbepaler wordt aangesteld wanneer de kwaliteitsbepaler niet langer in staat is zijn functie uit te oefenen. Het is raadzaam om bij het aanstellen van een kwaliteitsbepaler tegelijkertijd een plaatsvervanger aan te stellen.

Tweede lid

In dit lid wordt aangegeven aan welke eisen een kwaliteitsbepaler moet voldoen om aan deze functie binnen een accountantseenheid een juiste invulling te kunnen geven.

Tweede lid, onderdeel a

Het begrip beleidsbepaler wordt in de Wta omschreven als de personen die het dagelijks beleid bepalen. Het zijn van beleidsbepaler is voor de NVKS relevant omdat deze vanwege zijn functie, het gezag en de bevoegdheid heeft die noodzakelijk zijn om de verantwoordelijkheid van kwaliteitsbepaler te kunnen dragen.

Tweede lid, onderdelen b en c

De competenties die nodig zijn om de functie van kwaliteitsbepaler te vervullen, raken aan de kwalificaties van het accountantsberoep rondom interne beheersing en veronderstellen adequate kennis van de relevante wet- en regelgeving. Dit betekent niet dat iedere accountant per definitie de kennis en ervaring heeft om deze functie voor iedere accountantseenheid adequaat in te vullen. Evident is dat de kwaliteitsbepaler kennis heeft van de accountantseenheid en van de soorten opdrachten die worden uitgevoerd.

Derde lid

Het derde lid is geschreven voor accountantsafdelingen en accountantskantoren die geen accountant als dagelijks beleidsbepaler hebben. Dit is niet aan de orde bij accountantskantoren die assurance-opdrachten laten uitvoeren. Artikel 5, eerste lid, onderdeel c, stelt immers als randvoorwaarde dat het dagelijks beleid van deze accountantskantoren in meerderheid wordt bepaald door accountantspraktijken, auditkantoren, accountants of andere natuurlijke personen die beschikken over een verklaring van vakbekwaamheid als bedoeld in artikel 54, eerste lid, van de Wab.

Voor een uitgebreide toelichting op het kwaliteitssysteem wordt verwezen naar de paragrafen 3, 4 en 5 van de toelichting.

Eerste lid

Het kwaliteitssysteem wordt zodanig ingericht dat de kwaliteitsbepaler met een redelijke mate van zekerheid kan waarborgen dat NVKS-opdrachten worden uitgevoerd volgens de van toepassing zijnde wet- en regelgeving. In paragraaf 3.4 van de toelichting is de verantwoordelijkheid van de kwaliteitsbepaler beschreven. Als een eindverantwoordelijke accountant een fout maakt bij de opdrachtuitvoering die te herleiden is naar het kwaliteitssysteem, bijvoorbeeld omdat het kwaliteitssysteem dit had moeten signaleren of omdat het kwaliteitssysteem niet afdoende functioneert, dan kan naast de eindverantwoordelijke accountant ook de kwaliteitsbepaler tuchtrechtelijk worden aangesproken.

De verantwoordelijkheid van de kwaliteitsbepaler beperkt zich niet tot het beschikbaar stellen van de juiste middelen maar omvat ook het vaststellen van een kwaliteitsbeleid, binnen de kwaliteitsambitie van de accountantseenheid, en het controleren en evalueren of tot de gewenste resultaten is gekomen.

De verantwoordelijkheid van de kwaliteitsbepaler voor het kwaliteitssysteem ziet op NVKS-opdrachten. In een accountantskantoor omvat deze verantwoordelijkheid ook eventuele gelijkwaardige opdrachten die worden uitgevoerd door een eindverantwoordelijke professional onder toepassing van andere regelgeving dan de NV COS. In een accountantsafdeling ziet de verantwoordelijkheid van de kwaliteitsbepaler alleen op assurance- en aan assurance verwante opdrachten die door eindverantwoordelijke accountants worden uitgevoerd. Het kwaliteitssysteem dat een accountantsafdeling op grond van de NVKS moet hebben, behoeft zich niet over de opdrachtuitvoering onder de eindverantwoordelijkheid van niet-accountants uit te strekken. Het staat een accountantsafdeling echter vrij om dergelijke opdrachten wel onder hetzelfde kwaliteitssysteem te laten uitvoeren.

Tweede lid, onderdeel b

Deze bepaling verplicht tot een periodieke beoordeling van de effectiviteit van het kwaliteitsbeleid. Om bedrijfsblindheid te voorkomen kan ervoor worden gekozen het kwaliteitsbeleid periodiek door een externe functionaris te laten beoordelen. Dit kan zinvol zijn voor zowel een accountantseenheid waar slechts één eindverantwoordelijke accountant werkzaam is als voor een grotere accountantseenheid.

Tweede lid, onderdeel d

De wijze waarop het stelsel van kwaliteitsbeheersing wordt vastgelegd, is niet aan vormvoorschriften gebonden. Waar het om gaat is dat het stelsel van kwaliteitsbeheersing toegankelijk is. De wijze van vastlegging is afhankelijk van de specifieke kenmerken van de accountantseenheid.

Tweede lid, onderdeel e

Het informeren van bij de opdrachtuitvoering of bedrijfsvoering betrokken personen ziet op alle personen, niet alleen op eindverantwoordelijke accountants of eindverantwoordelijke professionals. Onder personen betrokken bij de bedrijfsvoering vallen bijvoorbeeld ook secretaresses en facilitair medewerkers (Zie Par. 2.1 van de Toelichting). De wijze van informeren, welke informatie wordt verstrekt en hoeveel informatie, is afhankelijk van de aard van de werkzaamheden van degenen die betrokken zijn bij de opdrachtuitvoering of bedrijfsvoering van de accountantseenheid.

Derde lid

De kwaliteitsbepaler kan zich bij de uitvoering van zijn taken als kwaliteitsbepaler laten ondersteunen door een of meer anderen, mits deze personen voldoende zijn toegerust om de taken van de kwaliteitsbepaler te kunnen uitvoeren. Zo kunnen bijvoorbeeld, naast de kwaliteitsbepaler, meerdere accountants belast zijn met de uitvoering van de taak om voor elke NVKS-opdracht een eindverantwoordelijke accountant of eindverantwoordelijke professional aan te wijzen (Art.12, eerste lid). Denk bijvoorbeeld ook aan personen die een eindverantwoordelijke accountant in specifieke onafhankelijkheidskwesties moet raadplegen als de ViO hem daartoe verplicht (bij geschenken of langdurige betrokkenheid). De kwaliteitsbepaler blijft (vaktechnisch) eindverantwoordelijk. Verder kunnen enkele specifieke operationele taken worden uitbesteed aan een kwaliteitsmanager (Zie Art. 4, derde lid).

Vierde lid

Een kwaliteitsbepaler kan een of meer kwaliteitsmanagers aanwijzen voor de uitvoering van enkele operationele taken. Doet hij dit niet, dan voert hij de operationele taken zelf uit. Een eventuele kwaliteitsmanager valt onder de (vaktechnische) verantwoordelijkheid van de kwaliteitsbepaler.

Het kan zijn dat de kwaliteitsbepaler naast de kwaliteitsmanager nog een functionaris benoemt die bijvoorbeeld toeziet op de naleving van onderdelen van het kwaliteitssysteem. Deze functionaris valt eveneens onder de (vaktechnische) verantwoordelijkheid van de kwaliteitsbepaler.

Vijfde lid

De verantwoordelijkheid van de kwaliteitsmanager heeft betrekking op het proces rondom kwaliteitsbeheersing en omvat in het kader van deze functie geen vaktechnische verantwoordelijkheid voor de kwaliteit van opdrachten op opdrachtniveau. Gezien de taken en verantwoordelijkheden van de kwaliteitsmanager, is het niet noodzakelijk dat hij accountant is. Deze eis wordt dan ook niet gesteld. Wel moet de kwaliteitsmanager als vanzelfsprekend beschikken over de deskundigheid en ervaring die nodig is om als zodanig te kunnen functioneren. Indien de kwaliteitsmanager een accountant is, kan hij rechtstreeks op grond van deze nadere voorschriften tuchtrechtelijk worden aangesproken indien hij zijn verantwoordelijkheid met betrekking tot kwaliteitsbeheersing onvoldoende invult.

Zesde en zevende lid

Het is ook mogelijk dat de kwaliteitsbepaler zelf een deel van of alle taken van de kwaliteitsmanager voor zijn rekening neemt. Hij dient dan zelf over de voor kwaliteitsmanager relevante competenties te beschikken, rekening houdend met de aard en omvang van de accountantseenheid. Zoals aangegeven blijft de kwaliteitsbepaler eindverantwoordelijk voor alle werkzaamheden die in het kader van kwaliteitsbeheersing worden uitgevoerd. Om die reden houdt hij toezicht op de werkzaamheden van de kwaliteitsmanager zoals in het zevende lid verplicht is gesteld.

Achtste lid

Het achtste lid regelt dat wijzigingen in het kwaliteitssysteem binnen een redelijke termijn worden doorgevoerd. (Zie Par. 5.2 van de Toelichting)

Voor een uitgebreide toelichting op de randvoorwaarden wordt verwezen naar paragraaf 3.5 van de toelichting.

Eerste lid, onderdelen b en c

Deze randvoorwaarden gelden alleen voor accountantskantoren waar eindverantwoordelijke accountants assurance-opdrachten of eindverantwoordelijke professionals hieraan gelijkwaardige opdrachten uitvoeren. Het doel van deze bepalingen is te waarborgen dat de accountantspraktijken, auditkantoren, accountants of andere natuurlijke personen die beschikken over een verklaring van vakbekwaamheid als bedoeld in artikel 54, eerste lid, van de Wab. de zeggenschap over de uitvoering van NVKS-opdrachten hebben.

De meerderheid van de stemrechten heeft betrekking op het beslissingsbevoegde orgaan van het accountantskantoor, zoals de algemene vergadering van aandeelhouders in een BV, het bestuur van een stichting, of de maatschaps- of vennotenvergadering.

In bijvoorbeeld een besloten vennootschap waarin de algemene vergadering van aandeelhouders uit één accountant en één fiscalist bestaat die beiden 50% van de aandelen in handen hebben, kan bijvoorbeeld door middel van het uitbrengen van prioriteitsaandelen worden bewerkstelligd dat de zeggenschap over de uitvoering van NVKS-opdrachten bij de accountant ligt. De speciale rechten die aan een prioriteitsaandeel zijn verbonden, zijn in de statuten vastgelegd.

Bij de formulering van de onderdelen b en c is aangesloten bij de artikelen 16, tweede lid, en 16a van de Wta. Stemrechten kunnen ook worden gehouden door gebruik te maken van een holdingconstructie (in lijn met de Memorie van Toelichting bij artikel 16a van de Wta).

Vierde tot en met zevende lid

Voor de voorwaarden op basis waarvan een kwaliteitsbepaler in aanmerking voor een ontheffing kan komen, wordt verwezen naar paragraaf 3.5 van de toelichting. De bevoegdheid van het bestuur van de NBA is een discretionaire bevoegdheid. Dit betekent dat het bestuur de vrijheid heeft om in concrete gevallen, binnen de kaders van het vierde en zevende lid, te besluiten om al dan niet een ontheffing te verlenen. Ook kan het bestuur bij het verlenen van een ontheffing eisen stellen (dit zijn de in het artikel genoemde 'ontheffingsvoorschriften'). De ontheffing wordt verleend voor een bepaalde termijn, maximaal zes jaren. Deze maximumtermijn is ontleend aan de toetsingscyclus door de Raad van Toezicht op grond van de Verordening op de kwaliteitsbeoordelingen (ten minste eenmaal in de zes jaren). Een eventuele volgende aanvraag tot ontheffing wordt beoordeeld op basis van de actuele feiten en omstandigheden.

In de situatie, bedoeld in het zesde lid, vervalt een ontheffing van rechtswege. De ontheffing vervalt met terugwerkende kracht tot het moment waarop de melding aan het bestuur uiterlijk had moeten worden gedaan. Dit wil zeggen 6 weken nadat de kwaliteitsbepaler wist of behoorde te weten dat niet (langer) wordt voldaan aan de voorwaarden voor het verkrijgen van een ontheffing of de eisen gesteld aan een verleende ontheffing.

Het zevende lid benoemt de gronden voor wijziging of intrekking van een ontheffing door het bestuur van de NBA. Een voorbeeld van een grond als bedoeld in onderdeel c is de situatie dat uit een toetsing van het kwaliteitsbeleid en het stelsel van kwaliteitsbeheersing door de Raad van Toezicht van de NBA blijkt dat niet langer wordt voldaan aan de ontheffingsvoorschriften.

Bij een eventuele wijziging (of intrekking) van de NVKS zal het bestuur bezien of er aanleiding is overgangsrecht uit te vaardigen ten aanzien van bestaande ontheffingen.

Paragraaf 3 Eindverantwoordelijke accountant, eindverantwoordelijke professional en accountant

Voor een uitgebreide toelichting op elk van deze functies wordt verwezen naar paragraaf 2.1 van de toelichting.

Als een kwaliteitsbepaler is aangesteld, een kwaliteitsbeleid is vastgesteld en een stelsel van kwaliteitsbeheersing is ingericht, dan zijn voor een eindverantwoordelijke accountant in beginsel voldoende waarborgen op het niveau van de accountantseenheid aanwezig om NVKS-opdrachten volgens de van toepassing zijnde wet- en regelgeving te kunnen uitvoeren.

Dit artikel is alleen relevant voor accountantskantoren waar NVKS-opdrachten worden uitgevoerd door een eindverantwoordelijke professional. Dit zijn gelijkwaardige opdrachten die een eindverantwoordelijke professional uitvoert onder toepassing van andere regelgeving dan de NV COS. De inhoudelijke kenmerken van deze opdrachten zijn gelijk aan die van NVKS-opdrachten die eindverantwoordelijke accountants uitvoeren. Daarom gelden ook eisen aan de kwaliteitsbeheersing van NVKS-opdrachten die eindverantwoordelijke professionals uitvoeren. Dit artikel regelt de kwaliteitsbeheersing van die opdrachten. NVKS-opdrachten van eindverantwoordelijke professionals vallen onder hetzelfde kwaliteitssysteem als NVKS-opdrachten van eindverantwoordelijke accountants. Voor een toelichting op het begrip eindverantwoordelijke professional wordt verwezen naar paragraaf 2.2 van de toelichting. Voor een toelichting op het begrip gelijkwaardige opdracht wordt verwezen naar de paragrafen 2.2 en 2.3 van de toelichting.

Eerste lid

Het eerste lid regelt dat de kwaliteitsbepaler een eindverantwoordelijke professional aanwijst voor de uitvoering van een NVKS-opdracht. De kwaliteitsbepaler mag alleen een eindverantwoordelijke professional aanwijzen die over voldoende kwalificaties beschikt om de eindverantwoordelijkheid voor die opdracht te kunnen dragen. Die kwalificaties staan in het tweede lid. De kwaliteitsbepaler mag een eindverantwoordelijke professional alleen aanwijzen voor NVKS-opdrachten die geen betrekking hebben op financiële informatie. Hierop zijn twee uitzonderingen. Een eindverantwoordelijke professional mag wél een opdracht met betrekking tot financiële informatie uitvoeren in de volgende situaties:

de uitvoering van deze opdrachten is bij of krachtens wet aan de beroepsgroep van deze eindverantwoordelijke professional toegewezen;

de eindverantwoordelijke professional is aangesloten bij een buitenlandse beroepsorganisatie die volwaardig lid is van de IFAC.

Tweede lid

Omdat een eindverantwoordelijke professional geen accountant is, dient op andere wijze getoetst en geborgd te worden dat deze eindverantwoordelijke professional over de juiste kwalificaties beschikt. De vereisten in het tweede lid zijn vergelijkbaar met de eisen die gelden voor inschrijving in het accountantsregister. Een eindverantwoordelijke professional die is aangesloten bij een beroepsorganisatie die volwaardig lid is van IFAC, voldoet aan die vereisten. Dit komt door de verplichtingen die IFAC stelt aan de bij haar aangesloten beroepsorganisaties.

Tweede lid, onderdeel d, onder 2

Tuchtrecht draagt bij aan kwaliteitsbeheersing. Daarom wordt als eis gesteld dat een eindverantwoordelijke professional lid is van een beroepsgroep die aan tuchtrecht is onderworpen. Als dit niet het geval is, wordt niet voldaan aan de vereisten om als eindverantwoordelijke professional een NVKS-opdracht in een accountantskantoor te mogen uitvoeren. Deze eis is niet nieuw. Het was een van de criteria waaraan het bestuur van de NBA een verzoek tot erkenning van een beroepsorganisatie toetste (Zie Par. 1 van de Toelichting bij de NVAK-ass. of NVAK-avv.)

Derde lid

De bepaling dat een eindverantwoordelijke professional zijn kennis en ervaringsgebied kenbaar maakt en aangeeft welke regels hij heeft toegepast, draagt bij aan transparantie en het verkleinen van het risico dat de indruk wordt gewekt dat hij optreedt als accountant dan wel beschikt over gelijkwaardige kennis. Een eindverantwoordelijke professional voert een NVKS-opdracht uit onder toepassing van andere regelgeving dan de NV COS.

Eerste en tweede lid

Deze bepalingen gelden zowel voor opdrachten waarbij een accountant zelf onderdeel is van het opdrachtteam (eerste lid), als voor andere opdrachten die de accountantseenheid of onderdelen van haar netwerk laat uitvoeren (tweede lid). Deze bepalingen vormen een extra waarborg ten opzichte van artikel 12, eerste lid. Dat artikel verplicht een kwaliteitsbepaler voor de uitvoering van elke NVKS-opdracht een eindverantwoordelijke accountant of een eindverantwoordelijke professional aan te wijzen. Artikel 8 legt bij iedere accountant in de accountantseenheid een verantwoordelijkheid neer om na te gaan of op dit specifieke punt de NVKS wel worden nagekomen, als hij een vermoeden heeft dat dit niet zo is.

Als een accountant informatie heeft die erop wijst dat bepaalde opdrachten (Zie het slot van deze alinea) worden uitgevoerd door anderen dan eindverantwoordelijke accountants of eindverantwoordelijke professionals, dan onderzoekt de accountant deze informatie. Als de informatie klopt dan moet de accountant erop toezien dat de accountantseenheid corrigerende maatregelen neemt of hij neemt zelf maatregelen om niet langer bij de opdrachtuitvoering of bedrijfsvoering betrokken te zijn. Als een dergelijke overtreding van het kwaliteitssysteem eenmalig voorkomt en de nodige corrigerende maatregelen zijn getroffen, dan kan de accountant bij de opdrachtuitvoering of bedrijfsvoering betrokken blijven. Als een dergelijke overtreding blijft voorkomen ondanks de signalen van de accountant, dan kan hij niet langer bij de opdrachtuitvoering (eerste lid) of bedrijfsvoering (tweede lid) van deze accountantseenheid betrokken zijn. Het gaat hier alleen om de uitvoering van assurance- en aan assurance verwante opdrachten waarop de NV COS van toepassing zijn én gelijkwaardige opdrachten die onder andere regelgeving dan de NV COS worden uitgevoerd. De NVKS zijn namelijk alleen op die opdrachten van toepassing.

Aan het slot van het tweede lid is de volgende zin opgenomen:

“een opdracht als bedoeld in het eerste lid laat uitvoeren door een ander dan een eindverantwoordelijke accountant of eindverantwoordelijke professional”.

Deze zin heeft op zowel onderdeel a als onderdeel b betrekking.

Tweede lid, aanhef en onderdeel b

Het tweede lid stelt in wezen randvoorwaarden aan de samenwerking tussen accountantskantoren en onderdelen uit hun Nederlandse netwerk, bijvoorbeeld administratiekantoren. Dit is toegelicht in paragraaf 3.6 van de Toelichting.Voor een toelichting op het begrip bedrijfsvoering wordt verwezen naar paragraaf 2.1 van de Toelichting.

Het tweede lid, aanhef en onderdeel b, is niet van belang voor accountantsafdelingen. De NVKS gebruiken het begrip ‘netwerk’ alleen in relatie tot een accountantskantoor. Onder netwerk wordt netwerk in de zin van de Begrippenlijst NV COS verstaan:

“Een grotere structuur:

die gericht is op samenwerking; en

die duidelijk gericht is op winst- of kostendeling, of het delen van gemeenschappelijke eigendom, zeggenschap of bestuur, gemeenschappelijke beleidslijnen en procedures inzake kwaliteitsbeheersing, een gemeenschappelijke bedrijfsstrategie, het gebruik van een gemeenschappelijke merknaam, of een aanzienlijk deel van de bedrijfsmiddelen.”

Paragraaf 4 Vereisten kwaliteitssysteem

Voor een uitgebreide toelichting op de inhoud van het kwaliteitssysteem wordt verwezen naar paragraaf 4 van de toelichting.

Het kwaliteitssysteem van een accountantskantoor beslaat mede NVKS-opdrachten die worden uitgevoerd door een eindverantwoordelijke professional.