Toelichting Verordening inzake onafhankelijkheid accountants bij assurance-opdrachten

Status

De Toelichting op de Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) heeft niet de status van regelgeving.

Voorwoord

Deze toelichting is gebaseerd op de versie die de NBA heeft gepubliceerd bij de wijziging van de ViO op 1 januari 2022. De toelichting op de wijzigingsverordening 2023 (zie Regelgeving-technische informatie hierna) is in deze toelichting verwerkt.

Regelgeving-technische informatie

Zie voor regelgeving-technische informatie artikel 51 van de ViO.

Overzicht relevante regelingen, toelichtingen en handreiking

Onafhankelijkheidsvoorschriften zijn verspreid over diverse regelingen opgenomen. Hieronder volgt een opsomming van die regelingen en, met betrekking tot de ViO, NBA-publicaties:

Verordening (EU) nr. 537/2014 van het Europees Parlement en de Raad van 16 april 2014 betreffende specifieke eisen voor de wettelijke controles van financiële overzichten van organisaties van openbaar belang (PB EU 2014, L 158);

Wet toezicht accountantsorganisaties;

Besluit toezicht accountantsorganisaties;

Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) per 1 januari 2022;

Toelichting op de ViO (per 1 januari 2022);

Wijzigingsverordening ViO 2023 Fees/NAS (geïmplementeerd in de ViO per 1 januari 2024);

Wijzigingsverordening ViO 2023 Group audit (geïmplementeerd in de ViO per 1 januari 2024);

Toelichting op de Wijzigingsverordening ViO 2023 Fees/NAS;

Toelichting op de Wijzigingsverordening ViO 2023 Group audit;

Wijzigingsverordening VGBA en ViO 2021 (geïmplementeerd in de ViO per 1 januari 2022);

Toelichting op de Wijzigingsverordening VGBA en ViO 2021;

Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) (per 1 januari 2020 tot en met 31 december 2021);

Wijzigingsverordening ViO 2019 (geïmplementeerd in de ViO per 1 januari 2020);

Toelichting bij de Wijzigingsverordening ViO 2019;

Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) (per 17 juni 2016 tot en met 31 december 2019);

Toelichting op de ViO (per 17 juni 2016 tot en met 31 december 2021);

Wijzigingsverordening ViO 2016 (geïmplementeerd in de ViO per 17 juni 2016);

Toelichting op de Wijzigingsverordening ViO 2016;

Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) (datum inwerkingtreding 1 januari 2014 tot 17 juni 2016);

Toelichting op de ViO (1 januari 2014 tot 17 juni 2016);

NBA-handreiking 1131 Toepassing van de ViO van 15 december 2015.

Algemeen deel

Inleiding

Op 1 januari 2013is de Wet op het accountantsberoep (Wab) in werking getreden. Artikel 19, tweede lid, aanhef en onderdeel a, van de Wab verplicht de ledenvergadering van de Nederlandse beroepsorganisatie van accountants een verordening vast te stellen met betrekking tot gedrags- en beroepsregels ten behoeve van een goede uitoefening van de werkzaamheden van accountants. Daartoe zijn op 1 januari 2014 deze verordening, met als titel Verordening inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO), en eveneens de Verordening gedrags- en beroepscode accountants (VGBA) in werking getreden.

De ViO heeft tot doel een onafhankelijke uitvoering van assurance-opdrachten te waarborgen. Een onafhankelijke uitvoering wordt door het maatschappelijk verkeer en in het bijzonder de gebruikers van een assurance-opdracht als een randvoorwaarde voor de kwaliteit van de uitvoering aangemerkt. De perceptie van het maatschappelijk verkeer legitimeert regels op dit terrein. De ViO legt aan de (direct of indirect) betrokken accountants verplichtingen op die zijn toegesneden op hun rol en mogelijkheden om een onafhankelijke uitvoering van een assurance-opdracht te beïnvloeden (artikel 3).

Vanwege het grote gewicht dat aan onafhankelijkheidsregels voor accountants wordt toegekend, is ervoor gekozen om deze regels in een verordening vast te leggen. Hiermee is eveneens aan de leden de mogelijkheid geboden om zich via de ledenvergadering uit te spreken over de onafhankelijkheidsregels. De ViO vervangt de:

Nadere voorschriften onafhankelijkheid openbaar accountant (AA’s), vastgesteld op 19 december 2006;

Nadere voorschriften onafhankelijkheid openbaar accountant (RA), vastgesteld op 14 december 2006 en laatstelijk gewijzigd bij besluit van 22 augustus 2007;

Nadere voorschriften onafhankelijkheid intern accountant – assurance-opdrachten (AA’s), vastgesteld op 16 december 2009;

Nadere voorschriften onafhankelijkheid intern accountant – assurance-opdrachten (RA’s), vastgesteld op 16 december 2009;

Nadere voorschriften onafhankelijkheid overheidsaccountant – assurance-opdrachten (AA’s), vastgesteld op 16 december 2009; en

Nadere voorschriften onafhankelijkheid overheidsaccountant – assurance-opdrachten (RA’s), vastgesteld op 16 december 2009.

De ViO is zoveel mogelijk overeenkomstig de ‘Aanwijzingen voor de regelgeving’ - een hulpmiddel bij het tot stand brengen van kwalitatief goede regelgeving - geformuleerd. Dit komt het begrip en de leesbaarheid van de regels ten goede. Door de toepassing van de ‘Aanwijzingen voor de regelgeving’ bevat de ViO alleen normen. In de artikelsgewijze toelichting zijn voorbeelden van mogelijke maatregelen opgenomen. Omwille van de toegankelijkheid is ervoor gekozen om voorbeelden van mogelijke bedreigingen in een handreiking onder te brengen.

De Code of Ethics for Professional Accountants (Code of Ethics) van de International Ethics Standards Board for Accountants (IESBA) van de International Federation of Accountants (IFAC), en daarmee de internationale convergentie, is het startpunt geweest bij het opstellen van de ViO. Waar nodig of gewenst gezien de Nederlandse situatie, wijken de artikelen van de Code of Ethics af. In het kader van internationale opdrachten wordt, vanwege het lidmaatschap van IFAC en op grond van de gemaakte afspraken in het fusiedocument tussen NOvAA en NIVRA, veelal gesteld dat de van toepassing zijnde onafhankelijkheidsregels ten minste gelijkwaardig moeten zijn aan de Code of Ethics.

Waarom onafhankelijk?

Accountants geven in hun assurance-rapport hun mening in de vorm van een conclusie of een oordeel over een assurance-object. De conclusie of het oordeel is bedoeld om de gebruiker het vertrouwen te geven dat de accountant de beslissingen met betrekking tot het assurance-rapport baseert op betrouwbare informatie.

Een verklaring die bedoeld is voor eenieder die daar kennis van wil nemen en die dus geen beperking in de verspreidingskring kent, moet daarom door een onafhankelijke accountant zijn afgegeven. Het gaat daarbij om onafhankelijkheid in wezen en in schijn. De onafhankelijkheid in wezen zorgt ervoor dat de accountant in staat is om een objectief oordeel te vormen en daarbij een professioneel-kritische instelling aan te wenden zonder dat banden met de verantwoordelijke partij het oordeel van de accountant kunnen beïnvloeden. Dit geeft ook meteen het effect op de kwaliteit weer. Een accountant die alle vereisten naleeft maar in de afwegingen niet voldoende objectief en professioneel-kritisch is, voldoet niet aan de VGBA en de kwaliteitseisen van de Nadere voorschriften controle- en overige standaarden (NV COS) en de daaraan gerelateerde eisen met betrekking tot kwaliteitssystemen.

Onafhankelijkheid in schijn zorgt ervoor dat gebruikers geen vragen stellen bij de onafhankelijkheid van de accountant die voeding kan geven aan twijfel over het oordeel of de conclusie van de accountant. Juist in een tijd waar het vertrouwen in het accountantsberoep beschadigd is door berichten over onvoldoende kwaliteit bij het uitvoeren van opdrachten is onafhankelijkheid in schijn een randvoorwaarde voor het herwinnen van het vertrouwen.

Kortom, er mag bij gebruikers geen twijfel zijn over de onafhankelijkheid in wezen en in schijn. Dit geldt net zozeer bij een MKB-onderneming waar bijvoorbeeld een nieuwe bankier of een nieuwe leverancier moet kunnen steunen op de conclusie of op het oordeel van de accountant als bij een organisatie van openbaar belang.

Uitgangspunten ViO

De ViO is zowel op Accountants-Administratieconsulenten als Registeraccountants van toepassing, waarbij de ledengroep waartoe de accountant behoort niet bepalend is. Net als de VGBA hanteert de ViO namelijk als uitgangspunt dat uit de aard van de werkzaamheden voortvloeit welke regels van toepassing zijn en dat dit niet primair wordt bepaald door de ledengroep waarvan een accountant lid is. De wijze waarop de onafhankelijke uitvoering van een assurance-opdracht wordt ingevuld, is afhankelijk van de omgeving en omstandigheden waarbinnen een assurance-opdracht wordt uitgevoerd.

De ViO maakt geen onderscheid naar de aard van de assurance-opdracht. Dit is in afwijking van de Code of Ethics waarin een apart regime, Section 291, geldt voor assurance-opdrachten anders dan een controle- of beoordelingsopdracht van historische financiële informatie. Er is voor gekozen het regime voor controle- en beoordelingsopdrachten van historische financiële informatie, Section 290 van de Code of Ethics, als uitgangspunt te nemen, ongeacht de aard van de assurance-opdracht. Daarnaast worden in de ViO controleopdrachten van de jaarrekening of daarop gelijkende informatie niet langer aan zwaardere regels onderworpen dan beoordelingsopdrachten van historische financiële informatie en overige assurance-opdrachten, zoals dit op onderdelen het geval was in de onafhankelijkheidsvoorschriften die tot de inwerkingtreding van de ViO van kracht waren. Wel worden onder voorwaarden minder vergaande eisen gesteld aan de onafhankelijkheid bij een assurance-opdracht ten behoeve van een nader bepaalde kring van gebruikers dan bij een assurance-opdracht ten behoeve van een niet-nader bepaalde kring van gebruikers.

De ViO voorziet wel in enkele zwaardere eisen als het gaat om een assurance-opdracht ten behoeve van een organisatie van openbaar belang als bedoeld in artikel 1 van de Wta. Deze eisen bevinden zich op het terrein van langdurige betrokkenheid, werkrelaties en de samenloop van dienstverlening bij een verantwoordelijke partij. De rechtvaardiging hiervan zit in de grote kring van belanghebbenden die een organisatie van openbaar belang pleegt te hebben als gevolg van haar omvang of functie die zij binnen het maatschappelijk verkeer vervult.

Niet alle beursgenoteerde ondernemingen kwalificeren als organisatie van openbaar belang in de zin van de Wta. Hierbij valt bijvoorbeeld te denken aan ondernemingen die alleen op een beurs buiten de Europese Economische Ruimte zijn genoteerd (de EER betreft alle landen van de Europese Unie, aangevuld met Liechtenstein, Noorwegen en IJsland). Ook beursgenoteerde ondernemingen die zijn geregistreerd op een niet-gereglementeerde markt zijn geen organisatie van openbaar belang. Desondanks geldt ook ten aanzien van deze ondernemingen dat de uitkomst van een daarbij uitgevoerde assurance-opdracht voor een grote groep van belanghebbenden relevantie heeft. Daarom ligt het in de rede assurance-opdrachten voor dergelijke beursgenoteerde ondernemingen aan dezelfde eisen te onderwerpen als die voor een assurance-opdracht bij een organisatie van openbaar belang (artikel 13). Dit is bovendien in overeenstemming met de Code of Ethics. Een uitzondering geldt met betrekking tot artikel 16 waarin het door de Tweede Kamer aangenomen amendement op de Wab is geïmplementeerd met betrekking tot de samenloop van dienstverlening met de wettelijke controle. Dit amendement had uitsluitend betrekking op organisaties van openbaar belang. Na de wijziging van de ViO is artikel 16 nog steeds alleen op organisaties van openbaar belang van toepassing in lijn met artikel 5 van de Europese verordening.

Structuur ViO en normadressaat

De ViO bestaat uit een algemeen deel (hoofdstuk 2) en enkele bijzondere delen (de hoofdstukken 3 tot en met 13). De bijzondere delen moeten in samenhang met het algemene deel worden gelezen.

Het algemene deel bevat de hoofdregels, waarvan de artikelen 3 en 4 de kernbepalingen vormen. De kernbepalingen beschrijven het kader voor een onafhankelijke uitvoering van de assurance-opdracht.

In de bijzondere delen zijn specifieke omstandigheden benoemd die in elk geval leiden tot een bedreiging voor een onafhankelijke uitvoering van een assurance-opdracht (zie de toelichting op artikel 6). Het gaat hier om verschillende soorten betrekkingen met de verantwoordelijke partij of daarmee verbonden derde.

De eindverantwoordelijke accountant moet waarborgen dat een assurance-opdracht onafhankelijk wordt uitgevoerd. Het toetsingskader waarbinnen de eindverantwoordelijke accountant invulling aan deze verplichting dient te geven, is in artikel 6 opgenomen en daar uitgewerkt.

De ViO geeft ook aan dat andere accountants die invloed hebben op de onafhankelijke uitvoering van een assurance-opdracht een verantwoordelijkheid hebben. Ook zij zijn aan te spreken op hun gedrag en dat van hun nauwe persoonlijke relaties. Het gaat hierbij bijvoorbeeld om een manager in het assurance-team, maar ook om bijvoorbeeld de partner van een kantoor of de beleidsbepaler die invloed kan uitoefenen op het assurance-team. Van een ‘willekeurige’ accountant kan in redelijkheid niet worden verlangd dat deze meer dan de eigen betrekkingen en die van personen binnen de invloedssfeer van de ‘willekeurige’ accountant op eventuele bedreigingen voor de onafhankelijke uitvoering van een assurance-opdracht bewaakt. In de bijzondere hoofdstukken zijn diverse specifieke betrekkingen van deze accountants of hun nauwe persoonlijke relaties genoemd. Op grond van artikel 3 laat een accountant na dergelijke betrekkingen te onderhouden (vierde lid), dan wel ziet de accountant erop toe dat maatregelen worden genomen om de onafhankelijke uitvoering tegen dergelijke betrekkingen van personen binnen de invloedssfeer van deze accountant te waarborgen (vijfde lid).

Tot slot wordt hier nog ingegaan op artikel 3, vierde lid, in relatie tot de hoofdstukken 3 en 4. Deze hoofdstukken hebben betrekking op de samenloop van dienstverlening bij de verantwoordelijke partij van een assurance-opdracht met een andere dienst dan een assurancedienst (‘non-assurancedienst’). Bepaalde non-assurancediensten zijn als een bedreiging voor de onafhankelijke uitvoering van de assurance-opdracht aangemerkt. Uitgangspunt van de betreffende artikelen is dat de tot een bedreiging leidende non-assurancedienst eveneens door de accountantseenheid wordt geleverd of door een ander onderdeel van het netwerk. Individuele accountants worden in dat kader niet genoemd. Een accountant die betrokken is bij een non-assurancedienst die de onafhankelijke uitvoering van de assurance-opdracht bedreigt, onderhoudt hiermee echter een betrekking zoals bedoeld in artikel 3, vierde lid.

Principes en grenzen

Uitgangspunt van de ViO is een op principes gebaseerde regelgeving. De accountant maakt op basis van principes een inschatting wat de objectieve, redelijke en geïnformeerde derde in de betreffende situatie en omstandigheden acceptabel vindt. Die inschatting, samen met de vraag of de accountant in wezen onafhankelijk is, zal bepalen of deze een assurance-opdracht kan uitvoeren en zo ja, welke maatregelen eventueel nodig zijn. De principes worden gehanteerd omdat niet op voorhand elke mogelijke bedreiging kan worden voorzien en behandeld in de ViO. De principes worden niet ingegeven om de grenzen van de ViO op te zoeken.

Naast principes kent de ViO ook situaties waar grenzen (een maatregel dan wel een verbod) worden gesteld aan de beoordelingsruimte van de accountant. Het gaat om situaties waarvan op voorhand duidelijk is dat een objectieve, redelijke en geïnformeerde derde tot de conclusie zal komen dat:

het nodig is om een al dan niet specifieke maatregel te nemen; of

de onafhankelijkheid zodanig wordt bedreigd dat geen maatregelen mogelijk zijn om de onafhankelijke uitvoering van een assurance-opdracht te waarborgen.

Assurance-opdracht t.b.v. een nader bepaalde kring van gebruikers

Bij een beperking in het gebruik en de verspreidingskring van de assurance-opdracht zijn enkele nader bepaalde afwijkingen op de verordening toegestaan (zie de toelichting op artikel 3, zevende lid, en artikel 8).

Verhouding tot Wta, Bta en Europese verordening

Wettelijke controles in de zin van de Wta vallen onder het toepassingsbereik van de Wta en het Bta. De ViO bevat verschillende aanvullende bepalingen ten opzichte van de Wta en het Bta. Mocht de ViO onverhoopt strijdig blijken met de Wta of het Bta, dan gaat de Wta of het Bta vanzelfsprekend voor.

‘Wettelijke controles van jaarrekeningen (financiële overzichten)’ van organisaties van openbaar belang vallen bovendien onder de Europese verordening. De Europese verordening omvat onafhankelijkheidseisen en heeft voorrang boven nationale onafhankelijkheidsregels zoals de ViO. Bij eventuele onbedoelde strijdigheden moet de Europese verordening worden toegepast. De Europese verordening is in beginsel rechtstreeks van toepassing in Nederland. De Europese verordening moet daarom direct worden toegepast, behalve als in nationale regelgeving op grond van een lidstaatoptie andersluidende regels zijn gesteld. Daar moeten de nationale regels worden gevolgd. De artikelen 16 en 25a van de ViO zijn op onderdelen strenger dan de Europese verordening. Hier is invulling gegeven aan lidstaatopties.

Opdrachtgerichte kwaliteitsbeoordeling als maatregel

De opdrachtgerichte kwaliteitsbeoordeling wordt in de ViO een aantal keren aangemerkt als een maatregel om de onafhankelijke uitvoering bij een bedreiging te waarborgen. De opdrachtgerichte kwaliteitsbeoordeling is in een dergelijke situatie alleen effectief als de kwaliteitsbeoordelaar, in overeenstemming met regelgeving op dit gebied, specifiek aandacht besteedt aan de risico’s die voortkomen uit de bedreiging en vaststelt dat de assurance-opdracht onafhankelijk is uitgevoerd. De omvang van het onderzoek hangt af van de complexiteit van de assurance-opdracht en het risico dat het rapport onder de gegeven omstandigheden niet juist zou zijn.

Materieel belang

In de hoofdstukken 5 (vergoedingen), 8 (financiële belangen) en 9 (zakelijke relaties) komt het begrip ‘materieel belang’ voor. Een vergoeding, financieel belang of zakelijke relatie is van materieel belang als hierdoor het onaanvaardbaar risico ontstaat dat economische belangen het oordeel of de conclusie van de accountant over het assurance-object of de verantwoording daarover beïnvloeden.

De afweging dient mede gemaakt te worden vanuit de perceptie van een objectieve, redelijke en geïnformeerde derde.

Naast kwantitatieve aspecten kunnen ook kwalitatieve aspecten leiden tot een materieel belang. Denk bijvoorbeeld aan een net gestarte zakelijke relatie. Deze kan wellicht in geld uitgedrukt nog niet veel voorstellen maar wel strategisch gezien als zeer belangrijk worden ervaren. De zakelijke relatie zal dan als een materieel belang gelden.

Artikelsgewijze toelichting

Hoofdstuk 1 Definities

Accountantseenheid

Het begrip accountantseenheid is bij de inwerkingtreding van de ViO geïntroduceerd. De ViO gebruikt accountantseenheid over het algemeen als een verzamelbegrip voor accountantspraktijk en accountantsafdeling. Het begrip accountantspraktijk is een verzamelbegrip voor accountantsorganisatie en accountantskantoor. Intern- en overheidsaccountants zijn verbonden aan een accountantsafdeling, openbaar accountants aan een accountantsorganisatie of accountantskantoor. Als alleen het begrip accountantsafdeling, accountantspraktijk, accountantskantoor of accountantsorganisatie wordt gebruikt, betekent dit dat de omstandigheid leidt tot een bedreiging voor een specifieke groep van accountants.

Assurance-object

Het in de definitie genoemde object van onderzoek en de informatie hieromtrent kunnen veel vormen aannemen zoals (niet-limitatief):

financiële resultaten of posities (bijvoorbeeld historische of toekomstige financiële positie, financiële resultaten en kasstromen) waarbij de informatie omtrent het object van onderzoek kan bestaan uit de verwerking, waardering, presentatie en toelichting zoals deze zijn weergegeven in de financiële overzichten; of

niet-financiële resultaten of posities (bijvoorbeeld de prestaties van een entiteit) waarbij de informatie omtrent het object van onderzoek kan bestaan uit de belangrijkste indicatoren voor doelmatigheid en effectiviteit.

Bedreiging

Bedreigingen voor de onafhankelijke uitvoering van een assurance-opdracht kunnen zijn:

bedreiging als gevolg van eigenbelang: dit is de bedreiging die ontstaat uit een financieel of ander belang van bijvoorbeeld een lid van het assurance-team of de accountantseenheid;

bedreiging als gevolg van zelftoetsing: dit is de bedreiging die ontstaat, indien de accountant de eigen werkzaamheden, werkzaamheden uit naam van de accountantseenheid of het resultaat daarvan beoordeelt;

bedreiging als gevolg van belangenbehartiging: dit is de bedreiging die ontstaat, indien de accountantseenheid op een zodanige wijze een standpunt verdedigt dat de objectiviteit van de accountant in het gedrang komt;

bedreiging als gevolg van vertrouwdheid: dit is de bedreiging die ontstaat, indien er een nauwe band bestaat tussen een lid van het assurance-team en (vertegenwoordigers van) de verantwoordelijke partij of indien een lid van het assurance-team te veel sympathie koestert voor de belangen van een ander; en

bedreiging als gevolg van intimidatie: dit is de bedreiging die ontstaat, indien een lid van het assurance-team of de accountantseenheid door feitelijke of vermeende dreigementen wordt afgehouden van objectief handelen.

De aard en omvang van een bedreiging worden bepaald door het relatieve belang van elk van deze bedreigingen afzonderlijk.

Of een risico aanvaardbaar of niet-aanvaardbaar is hangt, naast de vraag of de accountant in wezen onafhankelijk is, mede af van hoe een objectieve, redelijke en geïnformeerde derde zoals bedoeld in artikel 5 hiertegen aankijkt. Omstandigheden waarvan die derde zou concluderen dat deze de onafhankelijke uitvoering van de assurance-opdracht feitelijk niet beïnvloeden, vormen een aanvaardbaar of zelfs geen enkel risico.

Controledienst

Om als controledienst te kwalificeren is het van belang dat een professionele dienst wordt uitgevoerd ten behoeve van het maatschappelijk verkeer of de toezichthoudende taak van de raad van commissarissen. Wie hierbij de opdracht verstrekt is niet relevant. Het bestuur van een onderneming mag de opdracht verstrekken. Wel dient de accountant zich ervan te vergewissen dat de externe gebruiker of de raad van commissarissen vanuit zijn toezichthoudende rol behoefte hebben aan het onderzoek door de accountant en dat de bij de organisatie aanwezige interne regels tot het verstrekken van opdrachten zijn nageleefd.

Zoals onderdeel b van dit artikel aangeeft, moet sprake zijn van het verifiëren van informatie waarmee de verantwoordelijke partij zich verantwoordt. Dit betekent dat de accountant gebruik maakt van werkzaamheden waaronder:

het winnen van inlichtingen;

het uitvoeren van cijferanalyses;

het narekenen, vergelijken of andere accuratessecontroles;

waarnemingen ter plaatse;

verificatiewerkzaamheden;

het verkrijgen van bevestigingen van derden.

Daarnaast is het van belang dat sprake is van toepasbare afspraken die de accountant kan gebruiken voor de verificatie. Afspraken zijn toepasbaar als de kenmerken relevantie, volledigheid, betrouwbaarheid, neutraliteit en begrijpelijkheid vertonen.

Alleen als overeengekomen specifieke werkzaamheden zoals bedoeld in standaard 4400 NV COS aan de in artikel 16 ViO gestelde condities voldoen kwalificeren ze als een toegestane controledienst.

Eindverantwoordelijke accountant

De eindverantwoordelijke accountant is de accountant die het assurance-rapport ondertekent. De eindverantwoordelijke accountant coördineert het werk van het assurance-team en van de bij de assurance-opdracht betrokken professionals uit andere disciplines. Aan de hand van de uitkomst van de door het assurance-team uitgevoerde werkzaamheden is deze accountant degene die een conclusie formuleert en deze conclusie via de ondertekening van het assurance-rapport kenbaar maakt aan de gebruikers. Als de assurance-werkzaamheden betrekking hebben op de wettelijke controle van de jaarrekening is de externe accountant als de eindverantwoordelijke accountant aan te merken.

Key assurance-partner

Naast de eindverantwoordelijke accountant en de persoon die de opdrachtgerichte kwaliteitsbeoordeling van de nog niet afgeronde assurance-opdracht uitvoert, is dit iedere accountant die binnen een assurance-team medeverantwoordelijk is voor het rapporteren over belangrijke aangelegenheden. Voorbeelden van belangrijke aangelegenheden zijn:

aangelegenheden met betrekking tot grote dochterondernemingen of afdelingen van de verantwoordelijke entiteit in relatie tot de consolidatie; of

aangelegenheden zoals over belangrijke risicofactoren die met de assurance-werkzaamheden ten aanzien van de verantwoordelijke partij samenhangen.

Het moet gaan om accountants in het assurance-team met duidelijk eigen verantwoordelijkheden voor te onderscheiden, belangrijke delen van de assurance-opdracht (bijvoorbeeld met betrekking tot groepsonderdelen). Het gaat bijvoorbeeld niet om een manager die, hoewel deze de eindverantwoordelijke accountant mogelijk als enige titeldrager ondersteunt, vanuit de accountantseenheid niet wordt gezien als verantwoordelijk voor de uitvoering van belangrijke delen van de assurance-opdracht.

Nauwe persoonlijke relaties

Een relatie kwalificeert als nauwe persoonlijke relatie als sprake is van een intensief persoonlijk contact. Een gezinslid wordt vanwege de uitstraling naar het maatschappelijk verkeer altijd als nauwe persoonlijke relatie beschouwd. Ook kunnen bijvoorbeeld vrienden, buren en kennissen als nauwe persoonlijke relatie kwalificeren. Bedreigingen uit hoofde van eigenbelang en vertrouwdheid kunnen groter zijn ten aanzien van een goede vriend van een accountant met wie deze wekelijks contact heeft dan ten aanzien van een naaste verwant die een accountant eens per jaar op een verjaardag spreekt.

Opdrachtpartner

In Standaard 000N is de definitie van ‘Opdrachtpartner’ niet opgenomen. Zo doende is het noodzakelijk om deze definitie, in lijn met de definitie gehanteerd in Standaard 220, in de ViO op te nemen.

Opdrachtteam

De definitie van ‘opdrachtteam’ is in overeenstemming met de definitie conform Standaard 220 (Paragraaf 12 van Standaard 220 van de NV COS).

In het begrip ‘opdrachtteam’ valt onder staf ook andere professionals dan partners, met inbegrip van eventuele deskundigen die in dienst van de accountantseenheid of een ander onderdeel van het netwerk zijn. Onder opdrachtteam vallen ook alle teamleden van netwerkonderdelen in het buitenland en de teamleden die assurance-opdracht uitvoeren bij een groepsonderdeel die niet onder het netwerk valt. Met ‘alle personen die werkzaamheden voor de opdracht uitvoeren’ worden ook die werkzaamheden begrepen die in het buitenland worden verricht voor de opdracht.

Met het begrip ‘externe deskundige’ wordt de door de accountant ingeschakelde deskundige bedoeld zoals gedefinieerd in de definitiebepalingen van Standaad 620. Hierin wordt een onderscheid gemaakt naar intern en extern ingeschakelde deskundige. De externe deskundige maakt geen deel uit van het opdrachtteam.

Bij een groepsopdracht is het groepshoofd de verantwoordelijke entiteit. Dit geldt ook voor de accountant van een groepsonderdeel die op grond van groepsinstructies gevraagd is om assurance-werkzaamheden te verrichten ten behoeve van de jaarrekening van de groep. De accountant van het groepsonderdeel in het kader van de groepsopdracht kwalificeert niet als eindverantwoordelijke accountant. Voor deze accountant gelden uitsluitend artikelen 3, vierde lid en 6 van de ViO.

Resultaatafhankelijke vergoeding

Een vergoeding is resultaatafhankelijk als deze gebaseerd is op basis van vooraf vastgestelde voorwaarden en afhangt van de uitkomst van de verrichte werkzaamheden. Met wie die voorwaarden zijn overeengekomen is hierbij niet relevant. Voorbeelden waarbij de vergoeding afhankelijk is van de uitkomst zijn vergoedingen waarbij:

de hoogte afhangt van de snelheid waarmee het werk is uitgevoerd;

een hogere vergoeding wordt ontvangen bij een goedkeurend oordeel dan bij een oordeel anders dan goedkeurend.

Naast het overeenkomen van een hogere vergoeding moet onder resultaatafhankelijke vergoeding ook een verlaging van de overeengekomen vergoeding worden verstaan als een doelstelling niet wordt gerealiseerd. Daarnaast worden een aanbrengpremie of commissie als resultaatafhankelijke beloning aangemerkt.

Onder een resultaatafhankelijke vergoeding valt niet de situatie dat er een afwijking van de vergoeding plaatsvindt omdat de accountant meer of minder werkzaamheden verricht dan afgesproken bij de oorspronkelijke opdracht. Ook valt hier niet onder een vergoeding op basis van uren maal tarief.

Beloningen uit hoofde van de arbeidsrelatie vallen niet onder het begrip resultaatafhankelijke vergoedingen.

Verantwoordelijke partij

De verantwoordelijke partij is de partij die verantwoordelijk is voor het object van onderzoek of de informatie omtrent het object van onderzoek. Deze verantwoordelijkheid is binnen een entiteit veelal toegewezen aan één of in voorkomende gevallen meerdere personen. Artikel 3 vereist dat de assurance-opdracht onafhankelijk wordt uitgevoerd van de verantwoordelijke persoon en de verantwoordelijke entiteit. Daar waar in deze verordening een bedreiging ten aanzien van de onafhankelijkheid van beide partijen kan ontstaan wordt gesproken van verantwoordelijke partij.

Bij de controle van de jaarrekening uitgevoerd door een openbaar accountant zijn bijvoorbeeld de individuele directie- of bestuursleden als de verantwoordelijke persoon en de onderneming waarop de jaarrekening betrekking heeft als de verantwoordelijke entiteit aan te merken. Bij de controle van een verantwoordingsdocument over een divisie uitgevoerd door een intern accountant is bijvoorbeeld de divisiedirecteur de verantwoordelijke persoon en is de divisie de verantwoordelijke entiteit. Pas op het moment dat het verantwoordingsdocument buiten de werkgever wordt verspreid, is de werkgever van de intern accountant de verantwoordelijke entiteit.

Verantwoordingsperiode

Dit is de periode waarop de verantwoording over het assurance-object betrekking heeft (vergelijk artikel 3, derde lid, onderdeel a). Dit begrip is op 17 juni 2016 ingevoegd en vervangt waar aangewezen het begrip 'boekjaar'. Een boekjaar in de zin van de Europese regelgeving kwalificeert als verantwoordingsperiode in de zin van de ViO.

Hoofdstuk 2 Algemene bepalingen

Onder de gedrags- en beroepsregels van de NBA wordt verstaan de VGBA en daarop gebaseerde Nadere voorschriften controle- en overige standaarden (NV COS).

Er zijn situaties waarin van een accountant wordt gevraagd om een assurance-opdracht uit te voeren overeenkomstig assurance-standaarden van een specifiek ander rechtsgebied of van een internationale instantie die standaarden vaststelt. De ViO is niet op een dergelijke assurance-opdracht van toepassing. Voor een dergelijke opdracht gelden de door het betreffende land of de betreffende instantie opgestelde standaarden ten aanzien van onafhankelijkheid.

Op assurance-opdrachten waarbij de accountant naast de standaarden van een specifiek ander rechtsgebied of van een internationale instantie eveneens de NV COS heeft nageleefd en in het assurance-rapport specifiek hiernaar verwijst, is deze verordening wel van toepassing.

Accountants zijn personen die zijn ingeschreven in het register van de NBA (de NBA kan alleen regels uitvaardigen voor haar leden). Als deze accountant een assurance-opdracht uitvoert onder buitenlands recht, blijft de VGBA op deze accountant van toepassing en dient deze in het kader van de VGBA objectief te zijn bij de uitvoering van een assurance-opdracht. De onderhavige verordening is echter niet op deze accountant van toepassing. Wel wordt de accountant geacht de onafhankelijkheidsregels toe te passen die gelden in het land waar de werkzaamheden worden verricht. Daarmee geeft de accountant invulling aan het maatschappelijk belang op basis van lokale omstandigheden.

Eerste lid

Het maatschappelijk verkeer moet erop kunnen vertrouwen dat een assurance-opdracht onafhankelijk wordt uitgevoerd. De accountant die het assurance-rapport ondertekent, is eindverantwoordelijk voor de uitvoering van de assurance-opdracht en zal de onafhankelijke uitvoering van die assurance-opdracht moeten waarborgen. Het toetsingskader waarbinnen de accountant invulling aan deze verplichting dient te geven, wordt in artikel 6 gegeven en is daar uitgewerkt.

Bedreigingen voor de onafhankelijke uitvoering van een assurance-opdracht ontstaan niet alleen vanuit betrekkingen van het assurance-team met de verantwoordelijke partij. Ook accountants buiten het assurance-team kunnen door hun eigen doen of nalaten of dat van personen in hun persoonlijke omgeving de mate waarin een assurance-opdracht onafhankelijk wordt uitgevoerd beïnvloeden. Te denken valt bijvoorbeeld aan de accountant die bestuurder van de accountantseenheid is of een partner van een accountantspraktijk. Daarnaast kunnen betrekkingen die de accountantseenheid of een ander onderdeel van het netwerk met de verantwoordelijke partij onderhoudt een onafhankelijke uitvoering van de assurance-opdracht bedreigen. Bij het waarborgen van de onafhankelijke uitvoering van de assurance-opdracht houdt de eindverantwoordelijke accountant ook rekening met betrekkingen van dergelijke personen en entiteiten.

Tweede lid

In dit artikel wordt geregeld dat een assurance-opdracht onafhankelijk wordt uitgevoerd. Deze eis heeft betrekking op de onafhankelijkheid in wezen én in schijn.

Onder onafhankelijkheid in wezen wordt verstaan: de geesteshouding die het tot uitdrukking brengen van een conclusie mogelijk maakt zonder zodanig beïnvloed te worden dat de professionele oordeelsvorming van de accountant in gevaar wordt gebracht.

Onder onafhankelijkheid in schijn wordt verstaan: het ontbreken van feiten en omstandigheden die dermate van belang zijn dat een objectieve, redelijke en geïnformeerde derde zal concluderen – alle feiten, omstandigheden en eventuele toegepaste maatregelen afwegende – dat een onafhankelijke uitvoering van een assurance-opdracht wordt bedreigd. Als de accountant vanuit een gezagsverhouding functioneert, hoeft er geen sprake te zijn van een aantasting van onafhankelijkheid in schijn, mits de accountant alle noodzakelijke maatregelen heeft genomen om een onafhankelijke uitvoering van een assurance-opdracht te waarborgen.

Derde lid

Het derde lid regelt wanneer onafhankelijkheid is vereist. De assurance-opdracht kan zowel op een periode (bijvoorbeeld bij een jaarrekening) als op een specifiek moment (bijvoorbeeld een assurance-rapport bij een balansopstelling) betrekking hebben. Als sprake is van een assurance-opdracht met een doorlopend karakter, eindigt de assurance-periode nadat een van de betrokken partijen de opdracht stopzet of bij het verstrekken van het laatste assurance-rapport.

In geval van bijvoorbeeld advieswerkzaamheden die zijn uitgevoerd vóór de periode waarop het assurance-object betrekking heeft, kan het afhankelijk van de omstandigheden zo zijn dat deze een bedreiging vormen voor de onafhankelijke uitvoering van de assurance-opdracht.

Vierde lid

Iedere accountant verbonden aan de accountantseenheid of aan een ander onderdeel van het netwerk kan als gevolg van eventuele eigen betrekkingen met de verantwoordelijke partij of een verbonden derde een bedreiging voor een onafhankelijke uitvoering van een assurance-opdracht vormen, bijvoorbeeld in geval van financiële belangen dan wel zakelijke, arbeids- of persoonlijke relaties. Dit geldt vanzelfsprekend ook voor de eindverantwoordelijke accountant.

Vijfde lid

Ook als nauwe persoonlijke relaties, bijvoorbeeld gezinsleden, naaste verwanten of niet-familiaire relaties van de accountant betrekkingen met de verantwoordelijke partij onderhouden, kan een onafhankelijke uitvoering van een assurance-opdracht worden bedreigd. Daarom is het de verantwoordelijkheid van iedere accountant om de eigen persoonlijke omgeving tegen eventuele bedreigingen voor een onafhankelijke uitvoering van een assurance-opdracht te bewaken. Deze verantwoordelijkheid rust ook op de eindverantwoordelijke accountant voor wat betreft betrekkingen van de eigen nauwe persoonlijke relaties.

Zesde en zevende lid

Het zesde lid regelt van wie/wat de assurance-opdracht onafhankelijk wordt uitgevoerd bij een assurance-opdracht voor een niet-nader bepaalde kring van gebruikers, het zevende lid heeft betrekking op assurance-opdrachten voor een nader bepaalde kring van gebruikers.

Als een assurance-opdracht niet onafhankelijk wordt uitgevoerd ten opzichte van het object van onderzoek of de verantwoordelijke persoon, kan de gebruiker van het assurance-rapport onvoldoende vertrouwen op de kwaliteit daarvan. Of dit laatste ook geldt als een assurance-opdracht niet eveneens onafhankelijk wordt uitgevoerd van de verantwoordelijke entiteit, hangt af van de doelstelling van de gebruiker.

De eindverantwoordelijke accountant zal hierover vooraf moeten overleggen met de gebruikers van het assurance-rapport van buiten de verantwoordelijke entiteit en daaraan verbonden derden, als de accountant niet-onafhankelijk van de verantwoordelijke entiteit is en toch gevraagd wordt een assurance-opdracht uit te voeren.

Als de accountant op grond van dit overleg besluit de opdracht uit te voeren zal de nader bepaalde kring van gebruikers van buiten de verantwoordelijke entiteit en daaraan verbonden derden hiermee moeten instemmen. Dit kan alleen als de groep van externe gebruikers dusdanig concreet is dat ieder van de externe gebruikers individueel aanspreekbaar is door de opdrachtgever, de verantwoordelijke partij, de eindverantwoordelijke accountant en de accountantseenheid. Bij doorlopende assurance-opdrachten of assurance-opdrachten die qua aard en doelstelling in hoge mate overeenkomen, beoordeelt de accountant of de omstandigheden vereisen dat de instemming van de nader bepaalde kring van gebruikers moet worden hernieuwd en of de noodzaak bestaat om de nader bepaalde kring van gebruikers aan de bestaande instemming te herinneren.

Overleg en goedkeuring met gebruikers van binnen de verantwoordelijke entiteit en haar verbonden derden is niet noodzakelijk omdat bij deze gebruikers de rol van de intern accountant bekend mag worden verondersteld of is vastgelegd in bijvoorbeeld een audit charter. Dit geldt voor wat betreft overheidsaccountants eveneens voor gebruikers binnen het Rijk, de provincie of de gemeenten.

Als sprake is van een groep van nader bepaalde gebruikers die door één persoon wordt vertegenwoordigd, is het belangrijk dat de eindverantwoordelijke accountant zich ervan verzekert dat de vertegenwoordiger deze groep heeft geïnformeerd of gerechtigd is hen te vertegenwoordigen.

Indien het assurance-rapport openbaar wordt gemaakt op grond van de Wet open overheid, wordt dit voor de toepassing van dit artikel niet gezien als een assurance-opdracht voor een niet-nader bepaalde kring van gebruikers.

Toelichting bij artikel 3a

Artikel 3a is van toepassing bij de beoordeling van bedreigingen van de onafhankelijkheid van een lid van het assurance-team van buiten het netwerk van de groepsaccountant. Bijvoorbeeld als accountantspraktijk A in Nederland een assurance-opdracht uitvoert van een groep en accountantspraktijk B (geen onderdeel van het netwerk van accountantspraktijk A) in Nederland in het kader van de assurance-opdracht assurance-werkzaamheden bij een groepsonderdeel uitvoert ten behoeve van de groepsaccountant.

Onder de definitie van opdrachtteam valt ook een lid van het assurance-team van buiten het netwerk van de groepsaccountant. Een lid van het assurance-team van buiten het netwerk van de groepsaccountant dient onafhankelijk te zijn ten opzichte van: het groepsonderdeel, waarbij werkzaamheden worden verricht, de groep en een entiteit waarin de groep beleidsbepalende invloed heeft en die tevens beleidsbepalende invloed heeft op het groepsonderdeel.

Daarnaast dient de accountant van buiten het netwerk van de groepsaccountant, die voor een assurance-opdracht voor een groep werkzaamheden uitvoert met betrekking tot een groepsonderdeel en bekend wordt of redelijkerwijs bekend moet zijn met een bedreiging in relatie tot andere groepsonderdelen niet vallend onder lid 1 de bedreiging te beoordelen en voor zover relevant een nader te bepalen maatregel te treffen die de onafhankelijke uitvoering waarborgt, of de opdracht bij het groepsonderdeel te weigeren of te beëindigen. Dit is in lid 2 van artikel 3a geregeld.

Dit artikel ziet toe op alle type assurance-opdrachten en is niet beperkt tot enkel de controle van een jaarrekening.

De wet regelt in een aantal gevallen dat een overheidsaccountant een assurance-opdracht mag uitvoeren. Een voorbeeld hiervan is de Gemeentewet, die stelt dat een door de gemeenteraad aangestelde accountant in dienst van de gemeente, de jaarrekening van de gemeente mag controleren.

In dat geval vereist de ViO dat de assurance-opdracht onafhankelijk wordt uitgevoerd van het assurance-object en de verantwoordelijke persoon.

In de ViO worden voor de toepassing van dit artikel geen eisen gesteld aan het assurance-rapport zoals aangegeven in artikel 3, zevende lid.

Als een overheidsaccountant een opdracht uitvoert die niet bij wet is geregeld, dan gelden de bepalingen uit artikel 3, zesde tot en met achtste lid. Hierdoor is het mogelijk dat de overheidsaccountant zowel voor een nader bepaalde kring als voor een niet-nader bepaalde kring van gebruikers kan opereren.

Van accountants wordt verlangd dat zij professionele oordeelsvorming toepassen, wanneer zij nagaan of de onafhankelijke uitvoering van een assurance-opdracht is gewaarborgd. Artikel 5 van de ViO verplicht accountants bij het naleven van deze verordening een onderzoekende geest te hebben (onderdeel a), professionele oordeelsvorming toe te passen (onderdeel b) en zich te baseren op hetgeen een objectieve, redelijke en geïnformeerde derde aanvaardbaar en toereikend acht (onderdeel c). Een onderzoekende geest, toepassen van professionele oordeelsvorming en de toets aan een objectieve, redelijke en geïnformeerde derde hangen nauw met elkaar samen. Accountants moeten een professioneel oordeel vormen over de vraag of zij een assurance-opdracht onafhankelijk kunnen uitvoeren. Daarvoor is nodig dat ze alle omstandigheden in beeld hebben die daarvoor van belang zijn. Een onderzoekende geest is een voorwaarde om die omstandigheden in beeld te krijgen.

Artikel 5, onderdeel a (onderzoekende geest)

Accountants hebben een onderzoekende geest. De volgende opsomming beoogt de term ‘onderzoekende geest’ te duiden:

Een onderzoekende geest is erop gericht dat accountants alle omstandigheden in beeld hebben die van belang zijn om een professioneel oordeel te kunnen vormen over de vraag of de onafhankelijke uitvoering van een assurance-opdracht is gewaarborgd.

Een onderzoekende geest is een grondhouding. Deze houding staat los van de soort werkzaamheden die accountants verrichten.

Een onderzoekende geest kenmerkt zich door nieuwsgierigheid, door de neiging zichzelf telkens weer vragen te stellen en door niet zo maar af te gaan op informatie (al dan niet geautomatiseerd) of op wat anderen zeggen.

Een onderzoekende geest vraagt om een actieve alerte houding. Dit brengt het volgende mee:

Accountants vragen zich het volgende af: is de informatie die ik heb voldoende en geschikt om een professioneel oordeel te kunnen vormen over de vraag of de onafhankelijke uitvoering is gewaarborgd ? Daartoe onderzoeken accountants de relevantie, de bron en de volledigheid van de informatie. Daarbij stellen ze zich bijvoorbeeld de volgende vragen:

Is nieuwe informatie bekend geworden of is sprake van gewijzigde omstandigheden?

Kan vooringenomenheid of eigenbelang de informatie of de bron hebben beïnvloed?

Zijn er omstandigheden die erop kunnen wijzen dat relevante informatie ontbreekt?

Bestaat inconsistentie tussen de omstandigheden die de accountant al kent en de verwachtingen van deze accountant?

Biedt de informatie een redelijke basis om tot een conclusie te komen?

Kunnen uit de informatie andere redelijke conclusies worden getrokken over de vraag of de onafhankelijke uitvoering wel is gewaarborgd.

Accountants staan open voor en zijn alert op de noodzaak tot verder onderzoek of andere actie. Professionele oordeelsvorming is immers pas mogelijk als ze alle omstandigheden in beeld hebben die daarvoor van belang zijn. Voorbeelden van andere acties zijn extra informatie opvragen voor verder onderzoek of besluiten om bepaalde informatie niet te gebruiken.

Verschil met professioneel-kritische instelling ( PKI)

Alle accountants hebben een onderzoekende geest als grondhouding. Een onderzoekende geest draagt eraan bij dat de onafhankelijke uitvoering van een assurance-opdracht is gewaarborgd. Een professioneel-kritische instelling ziet toe op werkzaamheden die accountants verrichten, als zij assurance-opdrachten of bepaalde aan assurance verwante opdrachten uitvoeren. PKI brengt mee dat accountants bij die werkzaamheden ook alert zijn op omstandigheden die kunnen duiden op eventuele afwijkingen (die het gevolg zijn van fouten of fraude) en de informatie die gebruikt wordt bij het vormen van een oordeel, een conclusie of een feitelijke bevinding kritisch evalueren.

Artikel 5, onderdeel b (professionele oordeelsvorming) en onderdeel c (objectieve, redelijke en geïnformeerde derde)

Van de accountant wordt verlangd dat deze professionele oordeelsvorming toepast wanneer de accountant nagaat of de onafhankelijke uitvoering van een assurance-opdracht wordt bedreigd. Dit wordt ook van de accountant gevraagd wanneer deze overweegt of een maatregel nodig is, of een noodzakelijke maatregel in de concrete omstandigheden eigenlijk wel mogelijk is en zo ja, of een toereikende maatregel voorhanden is. De accountant betrekt in de overwegingen alle omstandigheden die de accountant weet of behoort te weten om vervolgens tot logische, realistische en gegronde beslissingen en conclusies te komen. Een onderzoekende geest brengt dat mee. Daarbij vraagt de accountant zich af of het eigen oordeel zal worden gedeeld door een ander die beschikt over een objectieve en redelijke oordeelsvorming en die bekend is met alle relevante feiten en omstandigheden. Door een ‘objectieve, redelijke en geïnformeerde derde’ als een toetssteen te hanteren, wordt bewerkstelligd dat de accountant handelt in het algemeen belang: de verantwoordelijkheid van een accountant bestaat niet louter uit het vervullen van de behoeften van een individuele cliënt of werkgever. Met het begrip objectieve, redelijke en geïnformeerde derde is aangesloten op artikel 25a, derde lid, van de Wta. Iedere accountant zal zich, naast de vraag hoe de accountant de onafhankelijkheid in wezen inschat, dus telkens ook moeten afvragen hoe een objectieve, redelijke en geïnformeerde derde tegen een bepaalde situatie aankijkt. Het gaat daarbij niet alleen om de kwalificatie van een omstandigheid (al dan niet een bedreiging voor de onafhankelijke uitvoering van een assurance-opdracht) maar bijvoorbeeld ook om de vraag of de eventueel genomen maatregel toereikend is. Daarbij dient iedere accountant zich bewust te zijn van de inhoud en betekenis van de fundamentele beginselen van de VGBA zowel voor wat betreft de feiten als de schijn die wordt gewekt.

Daar waar de ViO bepaalt dat sprake is van een bedreiging die leidt tot een verbod of waartegen een (al dan niet specifieke) maatregel moet worden genomen, is sprake van een onweerlegbare veronderstelling, aangezien een objectieve, redelijke en geïnformeerde derde deze altijd als een bedreiging zal aanmerken.

Ook dient iedere accountant zich bewust te zijn van de maatschappelijke impact die een individuele cliënt of werkgever heeft en af te wegen welke gevolgen dit heeft op de wijze waarop invulling wordt gegeven aan het begrip onafhankelijkheid. Een objectieve, redelijke en geïnformeerde derde zal naar verwachting de maatschappelijke relevantie van de verantwoordelijke entiteit meewegen in het oordeel van de accountant of een bepaalde omstandigheid tot een bedreiging van de onafhankelijkheid leidt.

Het is dan ook voorzienbaar dat bij het identificeren en beoordelen van omstandigheden een eindverantwoordelijke accountant tot de conclusie komt dat de omstandigheden de accountant noodzaken om bij een verantwoordelijke entiteit met grote maatschappelijke relevantie zwaardere maatregelen te nemen dan bij een verantwoordelijke entiteit die deze relevantie niet heeft.

De normen in de hoofdstukken 4 tot en met 13 die niet gericht zijn op organisaties van openbaar belang gelden hierbij als minimum.

Het zou kunnen voorkomen dat de accountant tot de conclusie komt dat de objectieve, redelijke en geïnformeerde derde verlangt dat de accountant de onafhankelijkheid met betrekking tot de verantwoordelijke entiteit baseert op regelgeving die geldt voor organisaties van openbaar belang. De ViO kent al een dergelijke situatie voor beursgenoteerde ondernemingen die niet als organisatie van openbaar belang kwalificeren (artikel 13).

Iedere accountant betrekt in de professionele oordeelsvorming de omstandigheden die de accountant weet dan wel behoort te weten. Een onderzoekende geest brengt dat mee. De eindverantwoordelijke accountant maakt hierbij gebruik van de gedragslijnen en procedures die de accountantseenheid verplicht is te hebben op grond van regelgeving met betrekking tot kwaliteitssystemen van accountantseenheden (voor accountantsorganisaties, accountantskantoren of accountantsafdelingen). Hoewel een gezamenlijke inspanning van de eindverantwoordelijke accountant en de accountantseenheid nodig is om een onafhankelijke uitvoering van een assurance-opdracht te kunnen waarborgen, is wel sprake van een ongedeelde verantwoordelijkheid. Het beleid van de accountantseenheid ontslaat de eindverantwoordelijke accountant niet van de verantwoordelijkheden op het gebied van onafhankelijkheid en omgekeerd.

Eerste lid

Om te kunnen waarborgen dat een assurance-opdracht onafhankelijk wordt uitgevoerd, past de eindverantwoordelijke accountant een ‘conceptueel raamwerk’ toe (artikel 6 ViO). Dit is onderdeel van het toetsingskader van de ViO (Paragraaf 2.3 van de ViO). Artikel 6 van de ViO verplicht de eindverantwoordelijke accountant om omstandigheden te identificeren en beoordelen die een bedreiging kunnen zijn voor de onafhankelijke uitvoering van de assurance-opdracht. Dit proces van identificeren en beoordelen is een continu proces. Omstandigheden waarvan de derde, bedoeld in artikel 5, zou concluderen dat deze een onafhankelijke uitvoering feitelijk niet beïnvloeden, worden niet aangemerkt als bedreiging.

Een onafhankelijke uitvoering van een assurance-opdracht kan op verschillende manieren worden bedreigd als gevolg van eigenbelang, zelftoetsing, belangenbehartiging, vertrouwdheid of intimidatie. Bij het onderzoek naar eventuele bedreigingen houdt de eindverantwoordelijke accountant rekening met:

de verschillende personen die, naast de accountant zelf, invloed kunnen uitoefenen op de desbetreffende assurance-opdracht; en

alle bestaande en potentiële bedreigingen die vanuit het oogpunt van een belanghebbende afbreuk kunnen doen aan een onafhankelijke uitvoering. Daarbij valt te denken aan bijvoorbeeld:

de eerder aan de verantwoordelijke partij verleende diensten en de betrekkingen met de verantwoordelijke partij vóór de benoeming tot eindverantwoordelijke accountant bij die verantwoordelijke partij;

de tijdens de uitvoering van een assurance-opdracht aan de verantwoordelijke partij verleende en reeds overeengekomen te verlenen diensten alsmede de met de verantwoordelijke partij onderhouden (toekomstige) betrekkingen.

De aard en omvang van een bedreiging voor een onafhankelijke uitvoering worden bepaald door het relatieve belang van elk van deze bedreigingen afzonderlijk. Hierbij wordt rekening gehouden met de voor de desbetreffende assurance-opdracht geldende specifieke omstandigheden. Hoe nauwkeuriger de eindverantwoordelijke accountant de aard en omvang van eventuele bedreigingen kan vaststellen, hoe beter deze in staat is te beoordelen tot op welke hoogte deze bedreigingen uiteindelijk de onafhankelijke uitvoering in gevaar brengen. Bij de beoordeling van iedere bedreiging dient de eindverantwoordelijke accountant er rekening mee te houden dat in bepaalde omstandigheden verschillende soorten bedreigingen een rol kunnen spelen. Hierbij wordt de beoordelingsruimte beperkt door de specifieke voorschriften van de ViO en kan deze er dus nooit toe leiden dat de gebods- en verbodsbepalingen niet worden gevolgd.

Tweede en derde lid

In de hoofdstukken 3 tot en met 13 van deze verordening zijn concrete verboden en geboden opgenomen voor specifiek omschreven omstandigheden. Bepaalde omstandigheden vormen te allen tijde een dermate grote bedreiging, dat het gerechtvaardigd is om in die situatie:

de eindverantwoordelijke accountant geheel te verbieden de assurance-opdracht uit te voeren (tweede lid); of

de uitvoering alleen toe te staan als een specifieke maatregel, in de ViO benoemd, is genomen (derde lid, onderdeel a).

De verboden zijn ingevoerd omdat onder de genoemde omstandigheden geen enkele maatregel voldoende effectief wordt geacht om een dergelijke bedreiging te kunnen wegnemen. Een helder verbod is in deze gevallen op zijn plaats. Enkele andere omstandigheden zijn eveneens bij voorbaat als bedreiging aangemerkt maar daarvoor geldt dat de uitvoering van een assurance-opdracht in beginsel is toegestaan, mits geschikte maatregelen worden genomen. Daarbij is de keuze van de maatregel aan de eindverantwoordelijke accountant zelf overgelaten (derde lid, onderdeel b).

Overigens is het niet zo dat het ontbreken van toereikende maatregelen maakt dat een assurance-opdracht in alle gevallen gestaakt moet worden. Soms kunnen de omstandigheden zodanig beïnvloed worden dat niet langer sprake is van een bedreiging voor de onafhankelijke uitvoering van de assurance-opdracht. Wanneer een beoogd teamlid een financieel belang houdt in de verantwoordelijke entiteit en dit een bedreiging voor de onafhankelijke uitvoering vormt als die persoon het financieel belang zou aanhouden, zijn er geen maatregelen mogelijk die de onafhankelijke uitvoering waarborgen. Verkoopt het beoogd teamlid het financieel belang voordat deze tot het assurance-team toetreedt, dan veranderen de omstandigheden zo dat de assurance-opdracht wel kan worden voortgezet.

Vierde lid

Als een bepaalde omstandigheid niet in deze hoofdstukken is uitgewerkt, betekent dit echter niet dat ‘dus’ geen sprake van een bedreiging voor een onafhankelijke uitvoering van een assurance-opdracht kan zijn. De eindverantwoordelijke accountant dient in ieder concreet geval, dus ook in de niet in deze verordening uitgewerkte omstandigheden, alert te zijn op bedreigingen en maatregelen te nemen om een geconstateerde bedreiging weg te nemen. Dit betekent dat deze het toetsingskader ook moet toepassen in situaties die weliswaar in een van de bijzondere hoofdstukken nader zijn uitgewerkt maar waarin de bedreiging wordt veroorzaakt door bijvoorbeeld een andere persoon dan diegenen die het betreffende artikel (expliciet) benoemt.

Als de eindverantwoordelijke accountant constateert dat sprake is van een bedreiging kan deze een assurance-opdracht niet zonder meer uitvoeren en neemt de accountant, als dit mogelijk is, voortvarend maatregelen. Een maatregel is een toereikende waarborg als die maatregel ertoe leidt dat de onafhankelijke uitvoering feitelijk niet meer wordt bedreigd en derhalve de assurance-opdracht onafhankelijk kan worden uitgevoerd. Om dit te objectiveren baseert de eindverantwoordelijke accountant het oordeel op de veronderstelde visie van de objectieve, redelijke en geïnformeerde derde met betrekking tot de voorgenomen maatregel. Om toereikend te zijn dient iedere getroffen maatregel of combinatie van maatregelen, gezien de specifieke omstandigheid, passend en geschikt te zijn.

Als de eindverantwoordelijke accountant concludeert dat geen toereikende maatregelen kunnen worden genomen om een bedreiging weg te nemen, besluit deze een assurance-opdracht niet te aanvaarden of continueren.

Artikel 7 is te vergelijken met de in maart 2013 gepubliceerde IESBA final pronouncement ‘Changes to the Code of Ethics for Professional Accountants Related to Provisions Addressing a Breach of a Requirement of the Code’.

De invloed van reeds bestaande bedreigingen voor de onafhankelijke uitvoering van een assurance-opdracht die niet eerder in het continue proces zoals geschetst bij artikel 6 zijn geconstateerd, hangt mede af van:

de aard en duur van de bedreiging;

of in het kader van de assurance-opdracht sprake is van meer of eerdere bedreigingen waartegen geen toereikende maatregel is genomen;

of de bedreiging betrekking heeft op een lid van het assurance-team en de rol die dit lid vervult binnen het assurance-team.

Wanneer er bijvoorbeeld sprake is van een verwaarloosbaar direct financieel belang dat wordt gehouden door een partner van de accountantspraktijk en aannemelijk gemaakt kan worden dat deze geen invloed heeft uitgeoefend op de assurance-opdracht, dan is daarmee de onafhankelijkheid voor de verstreken periode gewaarborgd. Uiteraard dient de partner dit financieel belang wel af te stoten.

Indien het niet mogelijk is om de maatregelen zoals gesteld in artikel 7, onderdelen a en b, te nemen, betekent dit dat de eindverantwoordelijke accountant de assurance-opdracht moet beëindigen.

De vereiste goedkeuring op de voorgestelde maatregelen door de opdrachtgever of personen belast met governance moet niet gezien worden als een verschuiving van verantwoordelijkheden over de beslissing of en onder welke voorwaarden een assurance-opdracht kan worden gecontinueerd. Dit blijft de verantwoordelijkheid van de eindverantwoordelijke accountant.

Voor bepaalde entiteiten kan ook leidinggevend personeel behoren tot degenen belast met governance, bijvoorbeeld leden die een leidinggevende functie hebben bij een bestuurlijk orgaan van een entiteit in de private of publieke sector dan wel een eigenaar-bestuurder.

Het niet-tijdig onderkennen van een bedreiging kan voor de accountantsorganisatie kwalificeren als een schending als bedoeld in artikel 24 eerste lid van het Bta.

Dit artikel is van toepassing op assurance-opdrachten ten behoeve van een nader bepaalde kring van gebruikers bij een organisatie van openbaar belang (hierna ook afgekort tot: oob).

Als een assurance-opdracht betrekking heeft op een assurance-rapport dat bestemd is voor een nader bepaalde groep van gebruikers, is de hiermee samenhangende reikwijdte en uitstraling minder vergaand dan bij een assurance-opdracht die betrekking heeft op een assurance-rapport dat bestemd is voor een niet-nader bepaalde groep van gebruikers. Daarnaast heeft de eindverantwoordelijke accountant of accountantseenheid, omdat bekend is wie de beoogde gebruikers zijn, de mogelijkheid om vooraf met deze groep van gebruikers te communiceren over het doel en de beperkingen van het assurance-rapport alsmede over de onafhankelijkheidsregels die zijn toegepast, en hen expliciet te laten bevestigen dat zij hiermee akkoord gaan.

De kennis bij de gebruikers over de aard en reikwijdte van de assurance-opdracht en de mogelijkheid met de gebruikers vooraf te communiceren maakt dat de kans op een bedreiging van de onafhankelijkheid in schijn bij deze opdrachten lager is. Daarom is het onder voorwaarden toegestaan om bij de identificatie en beoordeling van bedreigingen ten aanzien van een assurance-opdracht ten behoeve van een nader bepaalde kring van gebruikers bij een organisatie van openbaar belang een verlicht regime te hanteren.

Dit verlichte regime houdt in dat de afwijkende en aanvullende bepalingen in de ViO die gelden voor een assurance-opdracht bij een organisatie van openbaar belang niet op deze assurance-opdracht van toepassing zijn. Uiteraard blijven de overige artikelen wel van toepassing, waarbij de assurance-opdracht wordt benaderd als een assurance-opdracht bij een niet-oob.

Onderstaande tabel geeft weer welke artikelen een eindverantwoordelijke accountant wel en niet moet toepassen op een assurance-opdracht ten behoeve van een nader bepaalde kring van gebruikers bij een oob die de accountant uitvoert onder de voorwaarden van artikel 8 ViO.

Welke artikelen wel of niet toepassen als eindverantwoordelijke accountant | ||

Buiten werking gesteld | Toepassen | |

Samenloop van dienstverlening | 21 en 22 | 19 en 20 |

Langdurige betrokkenheid | 29 | 28 |

Voormalige collega werkzaam | 41 | 38, 39 of 40 |

Artikelen die uitsluitend van toepassing zijn op een wettelijke controle bij een organisatie van openbaar belang komen in deze tabel niet voor. Het is immers niet mogelijk een wettelijke controle ten behoeve van een nader bepaalde kring van gebruikers uit te voeren.

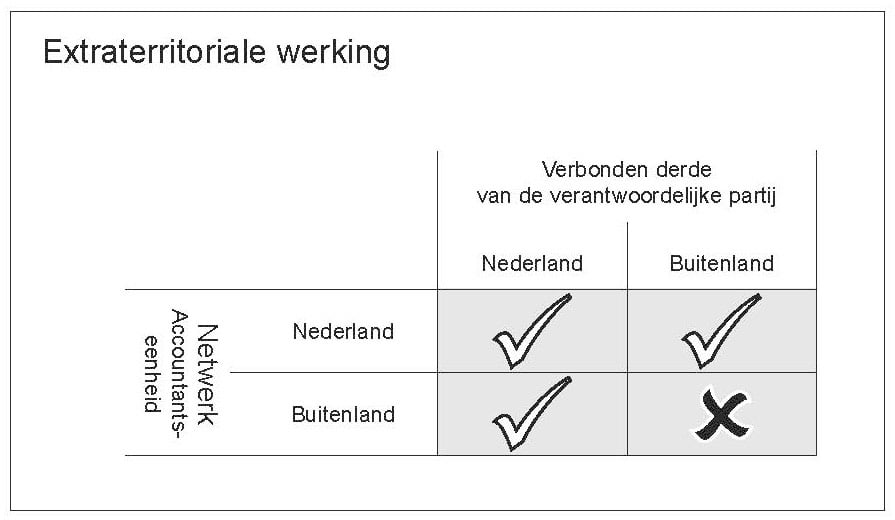

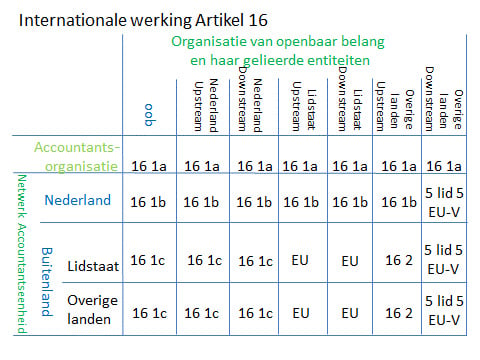

Artikel 9 is niet van toepassing op artikel 16 ViO met betrekking tot de samenloop van dienstverlening van een wettelijke controle en een niet-controledienst bij een organisatie van openbaar belang. De extraterritoriale werking als bedoeld in artikel 9 is namelijk in artikel 5, vijfde lid, van de Europese verordening (rechtstreekse werking) geregeld en in artikel 16 zelf. Verwezen wordt naar de toelichting op artikel 16. Anders dan in die artikelen maakt artikel 9 geen onderscheid naar het buitenland binnen de Europese Economische Ruimte (EER) en daarbuiten.

In onderstaand schema is de extraterritoriale werking van de ViO weergegeven.

De ViO is ook van toepassing bij het beoordelen van betrekkingen van een Nederlands onderdeel van het netwerk dat werk doet voor een buitenlandse verbonden derde. Bovendien is de ViO (indirect) van toepassing als een buitenlands onderdeel van het netwerk in Nederland werk doet voor een Nederlandse verbonden derde of de verantwoordelijke entiteit.

Bij het beoordelen van betrekkingen van een buitenlands onderdeel van het netwerk met een buitenlandse verbonden derde moet de eindverantwoordelijke accountant zich ervan overtuigen dat in het betreffende land de Code of Ethics wordt toegepast of regelgeving die minimaal gelijkwaardig hieraan is.

Het kan zijn dat een groepsopdracht grensoverschrijdend moet worden uitgevoerd. Artikel 9 van de ViO heft het onderscheid tussen buitenlandse netwerkonderdelen en in het buitenland gevestigde accountantspraktijken die geen netwerkonderdeel zijn op. Ook in het buitenland gevestigde accountantspraktijken die geen netwerkonderdeel zijn mogen lokale regelgeving toepassen als dat tenminste gelijkwaardig is aan de CoE.

Eerste en tweede lid

Niet alleen betrekkingen met de verantwoordelijke entiteit kunnen tot een bedreiging voor de onafhankelijke uitvoering leiden, ook bij betrekkingen met een aan de verantwoordelijke entiteit verbonden derde kan sprake zijn van een bedreiging. De eindverantwoordelijk accountant dient hier bij de toepassing van het toetsingskader rekening mee te houden.

Internationaal gelden met betrekking tot accountantsregelgeving verschillende definities van verbonden derde. In de Code of Ethics heeft de definitie betrekking op de moeder, de dochters en de zustermaatschappijen. De Europese regelgeving gaat uit van de invloed van betekenis of feitelijke beleidsbepalende invloed. In de ViO is aangesloten bij de Europese regelgeving. Hierdoor zien omstandigheden en bedreigingen met betrekking tot verbonden derden in beginsel niet toe op zustermaatschappijen van de verantwoordelijke entiteit.

Derde lid

Door de beperking in de scope van verbonden derde voor de werking van artikel 21 ViO en artikel 22b ViO is, waar mogelijk, voor artikel 21 en artikel 22b voor de kring van verbonden derde aangesloten bij de definitie van ‘gelieerde entiteit’ (artikel 24b lid 3 Wet toezicht accountantsorganisaties). Het wordt in beginsel onwenselijk geacht om voor artikel 21 en artikel 22b voor een beursgenoteerde onderneming die geen organisatie van openbaar belang is een ruimere kring van verbonden derde van toepassing te verklaren dan op organisaties van openbaar belang. Door deze beperking in de scope van verbonden derde in artikel 21 ViO en artikel 22b ViO sluiten deze bepalingen beter aan bij de kring van ‘related entities’ die de Code of Ethics hanteert.

De artikelen 21 en artikel 22b zijn niet van toepassing als de non-assurancedienst die verricht wordt voor een verbonden derde geen materiële invloed heeft op het assurance-object van de verantwoordelijke entiteit en de verbonden derde:

een natuurlijk of rechtspersoon is die invloed van betekenis kan uitoefenen op het zakelijke en financiële beleid van de verantwoordelijke entiteit en geen beleidsbepalende invloed heeft (upstream);

een huishouding is waarin de verantwoordelijke entiteit invloed van betekenis kan uitoefenen op het zakelijke en financiële beleid en geen beleidsbepalende invloed heeft (downstream).

Ter verduidelijking is getracht om voorgaande middels twee voorbeelden te illustreren dat zonder deze aanvullende bepaling een (ongewenst) verschil ontstaat in de reikwijdte tussen een beursgenoteerde onderneming oob en een beursgenoteerde onderneming niet-oob:

Voorbeeld 1 - Downstream

Als een accountantspraktijk een non- assurancedienst levert aan een vennootschap waarin de verantwoordelijke entiteit (oob) een 25% aandelenbelang heeft (en hiermee invloed van betekenis) valt deze vennootschap niet onder de definitie van ‘gelieerde entiteit’, aangezien de verantwoordelijke entiteit geen overheersende zeggenschap of centrale leiding over de verantwoordelijke entiteit heeft. Als een accountantspraktijk een non- assurancedienst levert aan een vennootschap waarin de verantwoordelijke entiteit (beursgenoteerde onderneming die geen oob is) een 25% aandelenbelang heeft (en hiermee invloed van betekenis) valt deze vennootschap wel onder de kring van ‘verbonden derde’, aangezien de verantwoordelijke entiteit invloed van betekenis kan uitoefenen op het zakelijke en financiële beleid van die verantwoordelijke entiteit. In artikel 21 ViO is geen sprake van materiële invloed en ontstaat een verschil in de beoordeling van de onafhankelijkheid. Daarom is de kring van verbonden derde voor toepassing van artikel 21 ViO beperkt.

Voorbeeld 2 – Upstream

Als een accountantspraktijk een non- assurancedienst levert aan een vennootschap die 25% aandelenbelang heeft (en hiermee invloed van betekenis) in de verantwoordelijke entiteit (oob) valt deze vennootschap niet onder de definitie van ‘gelieerde entiteit’, aangezien de verantwoordelijke entiteit wel invloed van betekenis heeft maar geen overheersende zeggenschap of centrale leiding over de verantwoordelijke entiteit.

Als een accountantspraktijk een non- assurancedienst levert aan een vennootschap die 25% aandelenbelang heeft (en hiermee invloed van betekenis) in de verantwoordelijke entiteit, zijnde een beursgenoteerde onderneming maar geen oob, valt deze vennootschap onder de kring van ‘verbonden derde’, aangezien de verantwoordelijke entiteit invloed van betekenis kan uitoefenen op het zakelijke en financiële beleid van die verantwoordelijke entiteit. Dat geen sprake is van overheersende zeggenschap of centrale leiding over de verantwoordelijke entiteit is daarbij niet van belang.

Tussen de kring van verbonden derde (artikel 10 ViO) en de kring van ‘gelieerde entiteit’ (artikel 24b lid 3 Wta) bestaat voor toepassing van artikel 21 ViO en artikel 22b ViO een afwijking. Onder de kring van verbonden derde valt ook de natuurlijk persoon die feitelijk beleidsbepalend is in de verantwoordelijke entiteit, waarbij deze natuurlijk persoon niet onder de definitie van ‘gelieerde entiteit’ valt.

Een accountantseenheid moet waarborgen in de organisatiestructuur treffen om de onafhankelijke uitvoering van assurance-opdrachten te waarborgen. De verschillende regelingen met betrekking tot kwaliteitssystemen schrijven daartoe (minimum)eisen voor.

Voor de bij een assurance-opdracht betrokken intern of overheidsaccountant speelt de bestuursstructuur van de werkgever of overheidsinstelling een belangrijke rol bij het treffen van maatregelen tegen bedreigingen voor een onafhankelijke uitvoering van een assurance-opdracht. Als mogelijke maatregelen in de bestuursstructuur gelden onder andere:

het functioneren van de accountantsafdeling waarbij de intern of overheidsaccountant werkzaam is of waaraan deze is verbonden direct onder het bestuur van de werkgever of overheidsinstelling;

het betrekken van de audit-commissie bij het opstellen van het werkplan van de accountantsafdeling waarbij de intern of overheidsaccountant werkzaam is of waaraan deze is verbonden en het door hen kennisnemen van de bevindingen van de intern of overheidsaccountant;

het door de intern of overheidsaccountant en de openbaar accountant informeren van de audit-commissie over hun samenwerking;

het informeren van de audit-commissie over de samenloop van door de accountantsafdeling uitgevoerde assurance-opdrachten en overige dienstverlening; of

het aanwezig zijn bij vergaderingen van de audit-commissie en indien van toepassing de rekeningcommissie van gemeenten en provincies.

De intern of overheidsaccountant die eindverantwoordelijk is voor een assurance-opdracht gaat zorgvuldig na of het bestuur van de werkgever de juiste infrastructuur heeft om in het algemeen een onafhankelijke uitvoering te kunnen waarborgen. Bij de analyse van de infrastructuur kunnen onder meer de volgende zaken aan de orde komen:

de betrokkenheid van een onafhankelijk toezichthoudend orgaan bij het verstrekken van een controleopdracht van de (interne) jaarrekening aan de accountantsafdeling waarbij de intern of overheidsaccountant werkzaam is of waaraan deze is verbonden;

de betrokkenheid van een onafhankelijk toezichthoudend orgaan bij het verstrekken van een assurance-opdracht omtrent de aanwezige maatregelen van risk management en interne controle aan de accountantsafdeling waarbij de intern of overheidsaccountant werkzaam is of waaraan deze is verbonden;

de betrokkenheid van een onafhankelijk toezichthoudend orgaan bij het verstrekken van een opdracht tot overige dienstverlening aan de accountantsafdeling waarbij de intern of overheidsaccountant werkzaam is of waaraan deze is verbonden;

het door de accountantsafdeling uitoefenen van toezicht op en het communiceren over de samenloop van een assurance-opdracht en overige dienstverlening verricht door de accountantsafdeling waarbij de intern of overheidsaccountant werkzaam is of waaraan deze is verbonden en de frequentie waarmee deze communicatie plaatsvindt;

voldoende opgeleid en deskundig personeel;

of een interne procedure die ervoor zorgt dat een objectieve beslissing kan worden genomen over het verstrekken van opdrachten tot overige dienstverlening aan de intern of overheidsaccountant die is belast met de controle van de (interne) jaarrekening.

Door (onderbouwd) vast te leggen welke bedreigingen voor een onafhankelijke uitvoering zijn onderkend en welke maatregelen zijn genomen om die bedreigingen weg te nemen, is een eindverantwoordelijke accountant in staat om hier in een later stadium op terug te vallen en, indien noodzakelijk, aan derden verantwoording af te leggen. In dit artikel worden de minimale vereisten van vastlegging weergegeven. Het staat de eindverantwoordelijke accountant vrij om overige overwegingen ten aanzien van onafhankelijkheid vast te leggen, als de accountant meent dat dit van belang is voor een eventuele verantwoording naar derden toe of anderszins behulpzaam kan zijn.

NB De Europese verordening (rechtstreekse werking) omvat documentatievereisten voor een wettelijke controle van jaarrekeningen (financiële overzichten) bij een organisatie van openbaar belang (zie in het bijzonder artikel 6 Voorbereiding van de wettelijke controle en de beoordeling van bedreigingen voor de onafhankelijkheid).

In dit artikel wordt aangegeven welke bepalingen in de ViO die gelden voor een assurance-opdracht bij een organisatie van openbaar belang van overeenkomstige toepassing zijn op een assurance-opdracht bij een beursgenoteerde onderneming die niet als een organisatie van openbaar belang kwalificeert.

De definitie van organisatie van openbaar belang heeft geen betrekking op beursgenoteerde ondernemingen die niet op een gereguleerde beurs in de EER zijn genoteerd. Denk hierbij aan een Nederlandse vennootschap die op de beurs van Moskou is genoteerd. Onder de Code of Ethics zijn op alle beursgenoteerde ondernemingen dezelfde bepalingen van toepassing.

Maatschappelijk lijkt het niet uit te leggen dat de onafhankelijkheidsvereisten van de accountant verschillen, terwijl de belangen vergelijkbaar zijn. Daarom zijn in de ViO de bedoelde beursgenoteerde ondernemingen gelijkgesteld met organisaties van openbaar belang.

Wanneer sprake is van een fusie tussen de verantwoordelijke partij met een andere onderneming, de verantwoordelijke partij een onderneming overneemt of de verantwoordelijke partij door een andere onderneming wordt overgenomen, dient de eindverantwoordelijke accountant te beoordelen of als gevolg van de fusie of overname omstandigheden zijn ontstaan die tot een bedreiging voor de onafhankelijke uitvoering van de assurance-opdracht leiden.

Met fusies en overnames wordt gedoeld op de samenvoeging van afzonderlijke ondernemingen in één economische entiteit. Het begrip fusie heeft veelal betrekking op juridische of fiscale aspecten van de wijze waarop de overname tot stand wordt gebracht (aandelenfusie, bedrijfsfusie, juridische fusie). Voor de toepassing van de ViO moet een fusie gezien worden als een overname of samensmelting van belangen.

Overnames en samensmeltingen van belangen kunnen verschillende verschijningsvormen hebben die worden ingegeven door juridische, fiscale of andere overwegingen. Voorbeelden van verschijningsvormen zijn aandelentransacties, activa/passiva transacties of juridische fusies. De transactie kan worden gerealiseerd door uitgifte van aandelen, door betaling in contanten of een combinatie daarvan of door oprichting van een nieuwe entiteit.

Het is afhankelijk van de aard van de betrekking die tot een bedreiging leidt en de doorlooptijd van de fusie of overname of het redelijkerwijs mogelijk is de betrekking voor de effectieve datum van de fusie te beëindigen. Hiervan kan bijvoorbeeld sprake zijn als de assurance-opdracht al in een vergevorderd stadium is en een andere accountant niet in staat is de opdracht over te nemen voordat de fusie is geëffectueerd.

Om in het kader van fusies en overnames het begrip ‘zo spoedig mogelijk’ te kwantificeren sluit deze verordening aan bij de in de herziene Achtste Richtlijn gestelde termijn van drie maanden.

Het kan in uitzonderlijke gevallen maatschappelijk gezien van belang zijn een assurance-opdracht te continueren, ook als daardoor wordt afgeweken van de ViO. Hiervan kan bijvoorbeeld sprake zijn als door het niet-continueren van de assurance-opdracht de verantwoordelijke partij niet kan voldoen aan haar wettelijke rapportageverplichting of niet in staat is een noodzakelijke financiering af te sluiten. Het is voorspelbaar dat een objectieve, redelijke en geïnformeerde derde op dat moment ook zou concluderen dat doorgaan beter is dan de opdracht opzeggen. In die gevallen mag de accountant onder zeer strikte voorwaarden de opdracht voortzetten. In het geval van een wettelijke controle moet er dan in ieder geval een melding bij en afstemming met de AFM plaatsvinden. In andere gevallen is dat de NBA. De accountant wordt dan geacht de opdracht onafhankelijk uit te voeren.

Om te kunnen kwalificeren als zwaarwegend maatschappelijk belang dient een omstandigheid buiten invloed van de accountantseenheid, de eindverantwoordelijke accountant en de verantwoordelijke partij om te zijn ontstaan. Ook dient de eindverantwoordelijke accountant alert te zijn op omstandigheden die kunnen leiden tot een zwaarwegend maatschappelijk belang wanneer deze niet tijdig worden geadresseerd.

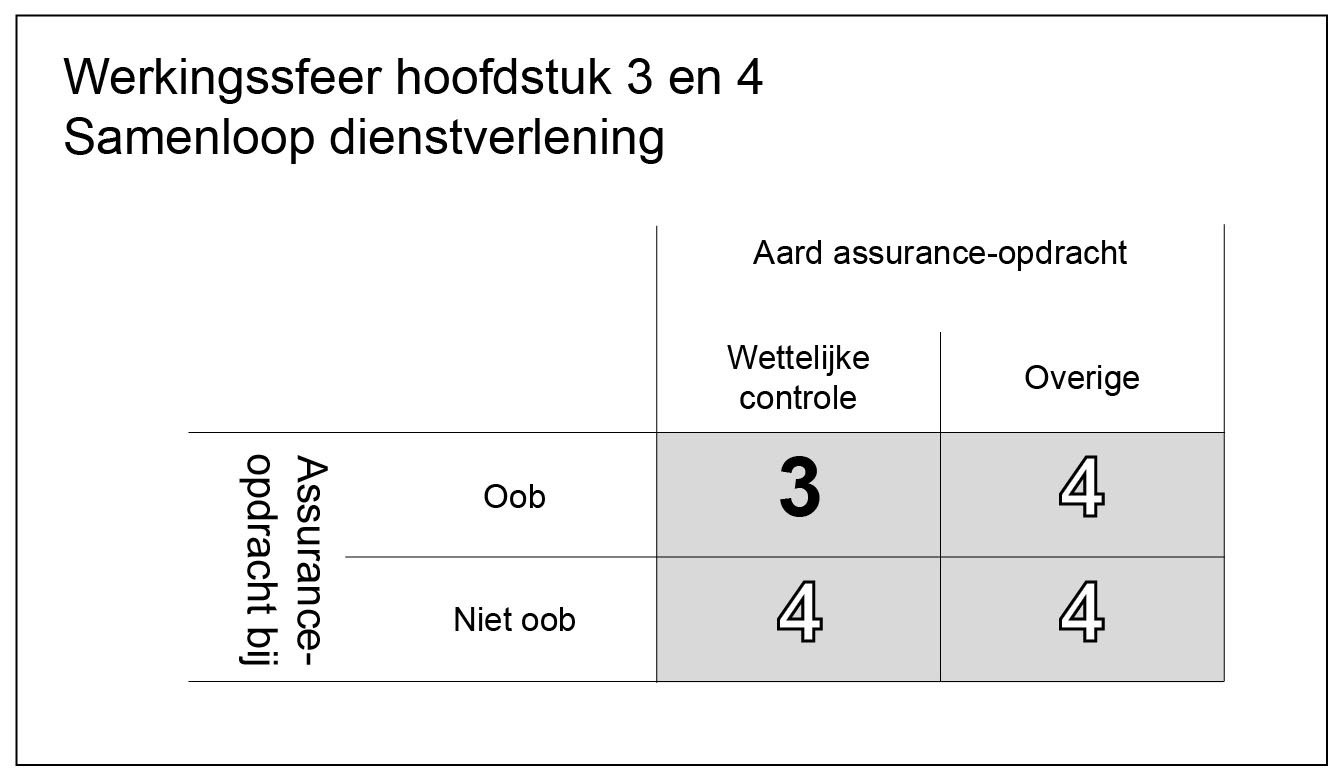

Hoofdstuk 3 Samenloop van dienstverlening bij een oob waarbij een wettelijke controle wordt uitgevoerd

De relatie tussen hoofdstuk 3 en hoofdstuk 4 wordt in onderstaand schema weergegeven. Indien een verantwoordelijke entiteit zowel een wettelijke controle als een andere dienst bij een organisatie van openbaar belang uitvoert, is hoofdstuk 3 van toepassing.

Algemeen

Artikel 16 regelt de samenloop van dienstverlening van een wettelijke controle met andere diensten dan controlediensten. Dit artikel is uitsluitend van toepassing op een wettelijke controle bij een organisatie van openbaar belang. Dit artikel is niet van toepassing is op een wettelijke controle bij een beursgenoteerde onderneming die niet als organisatie van openbaar belang kwalificeert (artikel 16 is van artikel 13 uitgesloten).

Met de inwerkingtreding van de Europese verordening zijn de eisen gesteld aan samenloop van dienstverlening van een wettelijke controle met andere diensten bij een organisatie van openbaar belang verdeeld over:

artikel 5 van de Europese verordening;

artikel 24b van de Wta; en

artikel 16 van de ViO.

Wat artikel 24b van de Wta regelt voor een accountantsorganisatie, regelt artikel 16 voor een eindverantwoordelijke accountant maar via een andere weg: het verbiedt de uitvoering van een wettelijke controle, als een andere dienst dan een controledienst wordt verleend.

De nationale wetgeving is strenger dan artikel 5 van de Europese verordening. Dit is mogelijk vanwege de lidstaatoptie in de Europese verordening. Hierdoor zijn bij een organisatie van openbaar belang naast een wettelijke controle alleen ‘controlediensten’ toegestaan. Met het ‘in aanvulling op artikel 5, eerste lid, van de Europese verordening’ wordt tot uitdrukking gebracht dat een beroep op de lidstaatoptie wordt gedaan (artikel 16, eerste en tweede lid). In artikel 24b van de Wta is dit op eenzelfde wijze geformuleerd. Het begrip controledienst als bedoeld in artikel 24b van de Wta wordt in artikel 1 van de ViO (definities) nader ingevuld (zie de toelichting op de definitie van controledienst).